特集 ● どう読むトランプの大乱

トランプ大統領の再登場で岐路に立つ国際気候

変動対策

各国は実効性ある脱炭素政策実施と国際連携枠組みの再構築を

京都大学名誉教授・(公財)地球環境戦略研究機関シニアフェロー 松下 和夫

はじめに

米国でのトランプ政権発足後3カ月余が経った(本稿執筆は4月24日)。

この間、トランプ大統領主導の急激な気候変動政策の転換や、各国での政治体制の不安定化等を背景に、気候変動対応への逆風が強まった。トランプ大統領の気候変動政策は、就任以来脱炭素化の流れに逆行する姿勢を鮮明にし、パリ協定からの再離脱や、化石燃料の増産を推進する政策は、国内外に大きな影響を与える。このような政策転換は、米国内での取り組みを遅らせるだけでなく、国際連携の脆弱化や途上国支援が縮小されるなど、世界的な影響を及ぼす可能性が大きい。

一方で、気候危機の進行は政治の混乱と政策の停滞を待ってくれない。米国での政策転換にも拘わらずクリーンエネルギー革命を後押しする経済的・技術的な世界の流れは止まらない。多少の困難を伴っても世界で脱化石燃料と再生可能エネルギーへの移行は進んでいく。

本年はパリ協定に基づく各国目標(国が決定する貢献、NDC)見直しの年であり、欧州やわが国では脱炭素戦略が改訂されるなど、気候変動対応は新たなフェーズに入っている。逆風が強まるなか、各国政府は、持続可能な国際連携の枠組みの構築に向けた取り組みを進めていくことが求められる。

1.止まらない気候危機の進行

2024年の世界平均気温は、エルニーニョ現象等の影響もあって、パリ協定の努力目標である産業革命前に比べ、1.5℃未満に抑えるとの目標を超え、観測史上最高を更新した。まさに「地球沸騰時代」の現実化である。

「地球沸騰時代」という言葉は、23年7月に国連のグテーレス事務総長がその演説の中で、「地球温暖化の時代は終わり、地球沸騰の時代が到来した」と述べたことから世界に広がった。これを裏付けるように、24年の夏は、日本も世界もかつてない猛暑と気候危機を実感する日々であった。

気象庁は、24年の日本の平均気温が平年に比べ1.48度高く「異常な高温だった」とし、1898年の統計開始以降、観測史上最も暑い年になったと発表した。世界気象機関(WMO)は25年年1月10日に、24年が観測史上最も暑い1年であり、世界全体の気温が産業革命以前と比べて1.55℃上昇したことを確認した。

2015年に国連で採択されたパリ協定の主な目標は、地球の平均気温上昇を産業革命以前の水準から2℃未満、さらに1.5℃未満に抑えることである。WMOは、パリ協定の長期的な気温目標は単年ではなく数十年単位で測られるとし、パリ協定は「まだ死んではいないが、重大な危機にある」と述べている。

また、24年10月24日に発表された国連の『排出ギャップ報告書2024』注1では、「温室効果ガスの年間排出量が過去最高を記録する中で、気温の破滅的な上昇を防ぎ気候変動による最悪の影響を回避するためには、緊急行動を起こさなければならない」と述べ、「次回のNDCで、各国が共に温室効果ガスの年間排出量を全体で30年までに42%、そして35年までに57%削減することを約束し、それを迅速な行動で支えない限り、1.5℃の目標は数年以内に達成不可能になる、そして温室効果ガスの排出量を劇的に削減しなければ、世界は破滅的な3.1℃という気温上昇を避けられない可能性がある」、と述べている。

これを受け、国連環境計画(UNEP)のインガー・アンダーセン事務局長は、「気候変動対策は正念場を迎えており、各国が緊急行動を起こさないと、気候変動に関するパリ協定で設定された、気温上昇を1.5℃に抑えるという目標は「間もなく息絶え、2℃を大幅に下回る数値に抑えるという目標も、集中治療室に入ることになる」と警告している。

(注1) UNEP (2024) “Emissions Gap Report 2024”

2.岐路に立つ国際気候変動対策

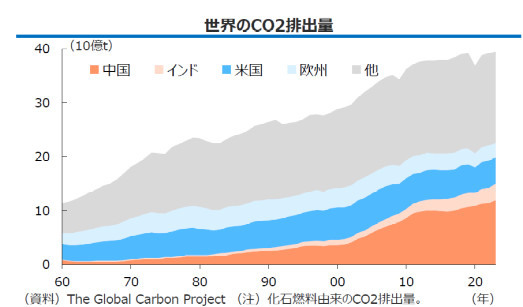

2025年は1995年にドイツのベルリンで開催された第1回気候変動枠組条約締約国会議(COP1)から30年、京都議定書の発効から20年、パリ協定の発効から10年が経つ節目の年である。そして本年11月にはブラジルで第30回締約国会議(COP30)が開催される。しかしながら気候変動の原因物質である世界の温室効果ガス(GHG)排出量は依然増加を続けている。先進国では徐々に減少しているものの、中国・インドなどの途上国の排出量の増加が全体を押し上げている(図1)。

(図1)

気候変動に関する政府間パネル(IPCC)注2が述べるように、地球全体の平均気温の上昇を抑えるためには、世界全体として2050年までにGHG排出量を実質ゼロ(カーボンニュートラル)にすることが必要である。一方で、途上国を中心として、気候変動対策には技術や資金など多くの課題があるので、国際連携を強化して取り組みを加速させることが急務である。

気候変動問題を巡る国際的な動向をみると、厳しい経済環境もあり、昨年の主要国での選挙では、軒並み政権与党が敗北ないし弱体化し、ポピュリズムが台頭している。多くの国では目先のインフレ・景気対策等が重視され、気候変動対応策の優先度は低下している。特に米国では気候変動に否定的なトランプ大統領が再登場し、バイデン政権の脱炭素化政策を否定する方向に大きく転換され、各国政府や企業の方向性にも影響を与える可能性が大きい。

他方、欧州では、第2次フォンデアライエン体制においてやや現実的な路線の模索が進められているが、脱炭素をEUの産業競争力を強化するためのドライバーとして活用し、グリーンディール政策や気候変動対策を進めていく方向に変更はない注3。欧州委員会が2月に「クリーン産業ディール」注4を発表したように、脱炭素と産業競争力強化を同時に実現する政策を打ち出し、エネルギー集約型産業やクリーンテクノロジー産業への投資を促し、低価格のエネルギー供給やグリーン市場の創出、投資リスクの抑制などを進めていく。

日本では、2050年にGHG排出ネットゼロの目標を堅持しつつ、第7次エネルギー基本計画・地球温暖化対策計画・GX2040ビジョンを本年2月18日に閣議決定し、脱炭素化への移行戦略を具体化しようとしている。

気候変動に関するパリ協定の枠組みでは、各国が自主的に目標(国が決する貢献、NDC)を設定する仕組みとなっている。ところが現在の各国のNDCを集計しても、パリ協定の目標水準には到底達しない状況である。そのため、パリ協定では、各国の目標設定・進捗等を踏まえて世界全体の対応状況を検証するグローバルストックテイク(GST)を実施し、その結果等を踏まえて各国が5年毎にNDCを引き上げ、パリ協定の目標に近づける「ラチェットメカニズム」を導入している。

本年はNDC見直しの年となっており、全締約国はCOP30開催の9~12カ月前(2月10日まで)にNDCを国連に提出することが求められていたが、大半の国は期限内にNDCを提出していない(日本は2月18日に提出)。本年11月にブラジルで開催されるCOP30に向けて、今後提出が期待されるNDCで、各国が目標をどれだけ引き上げることができるかが注目される。

(注2) IPCC (2023) AR6 Synthesis Report (SYR)

(注3) ESG グローバルフォーキャスト(2025)、EU気候総局長「米国には失望も、脱炭素に投資し経済成長と安全保障を維持」2025.04.22

(注4) “A Clean Industrial Deal for competitiveness and decarbonisation in the EU” 2025.2.26

3.米国トランプ政権による政策転換

(トランプ大統領の気候関連政策の詳細については流動的であり十分把握しきれていない部分があることや今後変更される不確実性があるため、本稿では全体的な方向性を述べる。)

本年1月20日にトランプ第2次政権が始動し、大統領就任初日にエネルギー非常事態を宣言し、パリ協定離脱や電気自動車(EV)優遇措置撤廃等を発表するなど、米国の環境・エネルギー政策は大きく転換を始めた。トランプ政権は、バイデン政権が進めてきた脱炭素政策からの全面的な転換を目指していると思われる。具体的には、以下の政策の方向性が示されている。

①パリ協定からの再離脱と途上国支援の撤回

トランプ大統領は就任初日にパリ協定からの再離脱を表明した。すでに国連に通知済であり、2026年1月27日に離脱の見込みである。これは、気候変動対策における国際協調への機運を低下させる可能性がある。

さらに、途上国向け資金支援を撤回する方向である。具体的には、「緑の気候基金(GCF)」などの途上国への気候変動対策支援を停止、撤回することとなる。緑の気候基金の100億米ドルのうち、米国は30%の拠出を誓約している(日本は15%)。このため、米国の拠出停止は途上国支援への大きな打撃となる。

②化石燃料の増産

石油や天然ガスの開発拡大を奨励し、エネルギー生産に関する規制を撤廃し、化石燃料事業者の採掘・販売・輸出等の支援策(減税等)を導入する方針である 。国有地や海底油田での石油掘削の許認可を増やし、液化天然ガス(LNG)の開発・輸出計画を再開するとしている 。

③環境規制の緩和

メタン排出量に対する課税や罰金を廃止する動きがある。また、自動車の排出規制・燃費基準を緩和し、電気自動車(EV)へのシフトを抑制する可能性がある。また、火力発電所に対する排出規制の緩和、原油・天然ガス掘削規制緩和、液化天然ガス輸出許可凍結の解除、関連プロジェクトの承認迅速化の方向。さらに気候関連開示ルールの見直し、ESG投資を禁じる法規制の導入の可能性もある。

④クリーンエネルギー支援の縮小

インフレ抑制法(IRA)に基づく気候変動対策の補助金や融資の支出を凍結するよう指示した。また、EV購入への税控除の縮小、EV充電ステーション補助金の縮小、 風力発電等の再エネへの補助金も縮小の方向。風力発電向けの公有地貸し出しの一時停止も指示している。

以上に加えて、トランプ大統領の高関税政策によって、電池、EV、 太陽光パネルなどの普及が阻害されることも懸念される。

これらの政策の背景には、気候科学さらには科学や研究活動全般に関するトランプ政権の否定的な姿勢(反科学)がある。その深刻な悪影響はすでに顕在化している。例えば、環境保護庁(EPA), 米国海洋大気庁(NOAA), 米国航空宇宙局(NASA)などの職員と予算の大幅削減による科学的観測の中断、米国から選出されているIPCCの共同議長の解任、米国地球変動研究プログラム(US Global Change Research Program)への資金提供停止などである。気候変動に関する信頼できる科学的知見の国際社会への最大の貢献国であった米国でのこのような変容がもたらす今後の人類社会に与える悪影響は計り知れない。

4.トランプ大統領の気候変動政策の影響

これらの急激な政策転換により、米国内では、排出削減や脱炭素技術の開発などが遅れる可能性がある。そして、米国におけるGHG排出削減の遅れ、米国企業における環境行動の停滞、米国における化石燃料利用の長期化が予想される。

ただし、米国内でも環境重視の企業や国民は依然として多数存在する。環境への意識は党派による差が大きいが、米国民の半数は環境保護を重視しているといえる。また、米国は州政府の権限が強く、民主党が主導権を握る州は従前からの環境政策を維持する見通しであり、必ずしも米国全体が脱炭素否定に転じた訳ではない。カリフォルニア州、ニューヨーク州など24州の知事からなるUnited States Climate Alliance(米国気候同盟)注5は、「米国の取り組みは継続する」と述べている。米国気候同盟は米国の54%の人口と57%の経済規模を占めている。ちなみにこれらの州だけでもそのGDPは中国やEUに迫る規模である。

トランプ政権発足の直前に発表された(公財)地球環境戦略研究機関のエルダー他の論考注6では、トランプ政権が気候変動政策を弱体化させようとすることが予想される中、その悪影響を軽減する可能性のある要因や、超党派による前向きな協力の可能性のある分野をいくつか挙げている。注7注7にその主要なメッセージの中からいくつかを引用する。

金融面でも影響が出ている。ネットゼロをめざす世界的な金融・投資家の連携NZBA(Net-Zero Banking Alliance)注8から金融機関脱退の動きがある。NZBAは2050年までに脱炭素を目指す金融機関の国際的な枠組みであり、2021年4月に国際連合環境計画・金融イニシアティブ(UNEP FI)により設立され、設立当初は世界43の銀行が加盟した。投融資のポートフォリオにおいて、ネットゼロを目指すことを目的とし、脱炭素化に向けた戦略策定のほか、先進的な取り組みを行う銀行との情報共有が可能な枠組みである。2024年12月初旬以降、米国を中心に脱退が相次ぎ、ゴールドマン・サックス・グループやシティグループ、バンク・オブ・アメリカ、モルガン・スタンレーといった米国の大手銀行が脱退した。日本では2025年3月に三井住友FGの脱退を皮切りにその他の金融機関も脱退し、4月4日現在、国内で加盟する金融機関は三井住友トラストグループの1社となった。ただし、NZBAを脱退した企業が脱炭素社会実現の活動を一切取りやめたわけではなく、「気候変動を織り込んだ投融資方針は変わらない」としている。

米国の政策転換は国際気候ガバナンスにも負の影響を及ぼす。米国の国際連携からの離脱によって、連携の枠組みが弱体化するとともに、途上国支援の縮小によって途上国の気候変動対応が遅れる恐れがある。米国の途上国支援の穴を他の先進国が支援を増やことによって埋めることを期待することは現実的にはなかなか困難である。

これらのことから悲観的なシナリオでは、途上国の化石燃料依存の長期化と脱炭素化の遅れ、国際的な脱炭素技術開発・実装化の遅れ、企業の国際連携の弱体化と他国企業へ波及、民間による気候資金支援の伸び悩み、さらには産油国の脱炭素戦略の後退などにより、世界全体でのGHG排出削減の遅れが想定される。

他方、米国以外の各国の次のような動向を勘案すると、カーボンニュートラルに向けた大きな潮流は変わらないとの見方もできる。注9

欧州は脱炭素化に向けたエネルギー転換を、化石燃料輸入依存の低減とエネルギー安全保障向上の手段と捉えている。また、欧州ではESG投資の重視姿勢が揺るがず、企業は環境や多様性を重視する経営を続けるべきとの意見も根強い。日本においても、排出量取引、サステナビリティ開示の義務化をはじめ脱炭素化に向けた政策導入は続く。

企業にとっても、バリューチェーン全体、製品、サービスのライフサイクル全体を通した持続可能性(サステナビリティ)への要請は高まっている。

世界最大のGHG排出国である中国では、従前の2030年の目標よりも5年早く排出量のピークに達する見通しである。すでに世界のサプライチェーン(供給網)を支配している太陽電池パネル、電気自動車、電池などの技術を持つ中国メーカーも、米国の需要や市場アクセスの変化を理由に事業拡張の野心を断念することはないだろう。彼らは米政権の政策を、世界で市場占有率を伸ばし自国の技術を素早く普及させ、値下げ攻勢をかける良い機会と捉えている。

インドでは現在GHGの増加は著しいが、脱炭素を経済的な好機とみて、世界最悪水準の大気汚染の改善に不可欠なステップとして脱化石燃料を位置づけている。

その他のほとんどの新興市場では、再エネの価格の急速な低下を背景に、経済的理由から、再エネ導入の加速を望んでいる。より多くの新興市場が、不安定な輸入化石燃料より、安価な国内の太陽光や風力などの再エネを採用するだろう。

(注5) The U.S. Climate Alliance

(注6) マーク・エルダー、エリック・ザスマン、マシュー・ヘンジェスボー(2025)「第2次トランプ政権が国内気候政策を後退させるのに苦戦する理由とは:立ちはだかる障壁」

(注7)・インフレ抑制法(IRA)における気候変動対策など、法律に基づく政策を終わらせるのは非常に難しい。議会において共和党は多数派を占めているが、それが非常に僅差であるため、電気自動車(EV)や蓄電池工場への支援停止など、多くの具体的な反気候変動対策が可決されることはないだろう。

・トランプ大統領の特徴的な経済政策、特に関税、移民の制限や強制送還は、サプライチェーンを混乱させ、経済成長を減速させる可能性がある。それによって COVID-19 パンデミックの影響と同様に、温室効果ガス(GHG)排出量を実際に削減する可能性がある。皮肉なことに、トランプ政権のこうした政策は、持続可能なエネルギー移行への投資を通じてではなく、人々の生活を犠牲にして、GHG 削減に意図せず大きく貢献する可能性がある。

・トランプ大統領が反気候変動政策と化石燃料推進策を実施に移しても、化石燃料の生産量は必ずしも増加しないだろう。なぜなら、市場は増産に不利な状況であるからである。米国の石油・ガス生産量はすでに記録的な高水準にあり、最近行われたアラスカの石油・ガス採掘リース権売却にはどの企業も入札しなかった。

・再生可能エネルギーの拡大は、たとえ財政的インセンティブが縮小されたとしても、大きく減速することはないだろう。技術的進歩と規模の経済により、再生可能エネルギーのコストは着実に下がるが、一方で化石燃料の生産コストは上昇する。再生可能エネルギーは、人工知能(AI)やその他の需要増に対応する電力供給を増やす最も手っ取り早い方法である。

・多くの州や都市は、キャップ・アンド・トレードプログラムを含む気候変動政策を個別にも集団的にも実施し続けるだろう。 そしてトランプ政権がそれらを弱体化させることは難しいだろう。

・GHG 排出量の削減は投入コストを減らし、効率性を高める一方で、気候変動の影響は事業に悪影響を及ぼすため、多くの米国企業は気候変動対策に依然として取り組んでいる。投資家やその他ステークホルダーの多くは、企業が気候変動対策の野心度を高め続けることを期待している。

(注8) Net-Zero Banking Alliance (NZBA)

(注9) 以下の記述は、イアン・ブレマー「再エネ転換は止まらない」日本経済新聞朝刊(2025年3月12日)より一部引用。

5.おわりに:今後の展望、世界はどう動くか

トランプ政権の環境政策は、米国だけでなく、世界全体の気候変動対策に大きな影響を与える可能性がある。しかし気候変動対策は後戻りできない。トランプ政権の政策転換にもかかわらず、世界的な脱炭素の流れは依然として続いている。企業は、グローバルな視点を持ち、長期的な成長戦略を策定する必要がある。

脱炭素への移行には当然コストがかかるが、放置すれば気候変動対策の遅れや安全保障上のリスク増大に伴うコストが莫大になる。脱炭素化への投資をしないことによる不作為のコストは高くつくのである。

わが国を含む各国政府は、実効性がある政策を国内で実施するとともに、米国の撤退を補完すべく国際的な連携枠組みを再構築することが求められる。とりわけ日本は化石燃料を大量に輸入し、その依存度も高い。脱炭素を進め、産業を新しく生まれ変わらせるための投資を促進することが、経済面でも安全保障の面でも競争力とレジリアンスを高めることとなるのである。

まつした・かずお

1948年生まれ。京都大学名誉教授、(公財)地球環境戦略研究機関(IGES)シニアフェロー、日本GNH学会会長。環境庁(省)、OECD環境局、国連地球サミット等勤務。2001年から13年まで京都大学大学院地球環境学堂教授(地球環境政策論)。専門は持続可能な発展論、環境ガバナンス論、気候変動政策・生物多様性政策・地域環境政策など。主要著書に、『1.5℃の気候危機:脱炭素で豊かな経済、ネットゼロ社会へ」(文化科学高等研究院)、『気候危機とコロナ禍:緑の復興から脱炭素社会へ』(文化科学高等研究院)、『地球環境学への旅』(文化科学高等研究院)、『環境政策学のすすめ』(丸善)、『環境ガバナンス』(岩波書店)、『環境政治入門』(平凡社)など。

個人HP: 松下和夫公式サイト

(公財) 地球環境戦略研究機関(IGES)内ページ: 松下和夫

特集/どう読むトランプの大乱

- 20世紀の文明史的遺産を再構築する東京大学教授・遠藤 乾×本誌代表編集委員・住沢 博紀

- フェイクのトランプは日本政治を写す鏡慶応大学名誉教授・金子 勝

- トランプ政権の暴政を正当化する論理を撃つ神奈川大学名誉教授・本誌前編集委員長・橘川 俊忠

- トランプ政権に100日目の壁国際問題ジャーナリスト・金子 敦郎

- 苦難のヨーロッパ――恐れず王道を龍谷大学法学部教授・松尾 秀哉

- 保守党のメルツがドイツの次期首相在ベルリン・福澤 啓臣

- トランプ大統領の再登場で岐路に立つ国際気候変動対策京都大学名誉教授・松下 和夫

- AI封建制のパラドクス労働運動アナリスト・早川 行雄

- 労働問題は高校でどう教えられているのか元河合塾講師・川本 和彦

- 社会医療法人山紀会(大阪市西成区)が暴挙大阪公立大学人権問題研究センター特別研究員・水野 博達

- 昭和のプリズム-西村真琴と手塚治虫とその時代ジャーナリスト・池田 知隆