特集●驕れる者久しからず

消費低迷の根底に潜むもの

中間層崩壊の中で進む「持ち家指向」

経済ジャーナリスト 蜂谷 隆

日本経済は、2016年後半から景気回復の度合いを増している。主導しているのは輸出である。実質GDPに対する寄与度を見ても外需は3四半期連続となっている。これは米国、中国を初めとした世界経済が拡大したためだ。特に中国向け輸出拡大の果たしている役割は大きい。対照的なのが低迷する国内の個人消費である。少しずつ上向いているが水面下のままとなっている。実質賃金の低下の中で買い控えが続いているためと説明されている。確かに1.98%(連合調べ)という低率で終わった春闘に続き6月のボーナスは前年比-0.44%(日本経済新聞調べ)となった。所得が増えなければ消費が上向かないのは当然である。

しかし、消費低迷の根底には、もう少し大きな問題が横たわっているのではないか。中間層が崩れ年収500万円以下の中間層の下層や低所得者層が増加していることである。それだけではない。その上の年収500万円から800万円の中間層の中軸に位置する人達も消費意欲が落ちている。500万円以下の人達と同じく負担増を強く感じているためである。本稿ではその要因のひとつとして背伸びして持ち家取得に動く「持ち家指向」について取り上げたい。

消費低迷は3年以上続いている

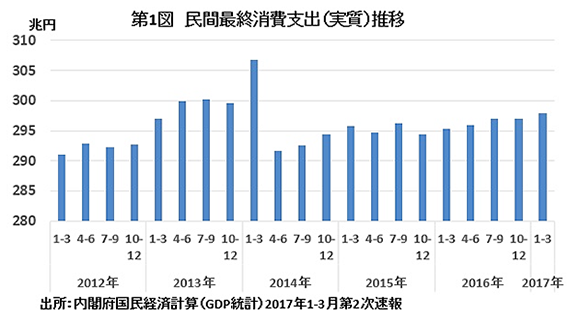

個人消費の低迷はGDP統計の民間最終消費支出の推移を見れば一目瞭然である。2014年4月の消費増税後に落ち込んで以降、2013年1-3月期の水準に戻ったのが、2016年10-12月期なのでほぼ4年ぶりということになる。

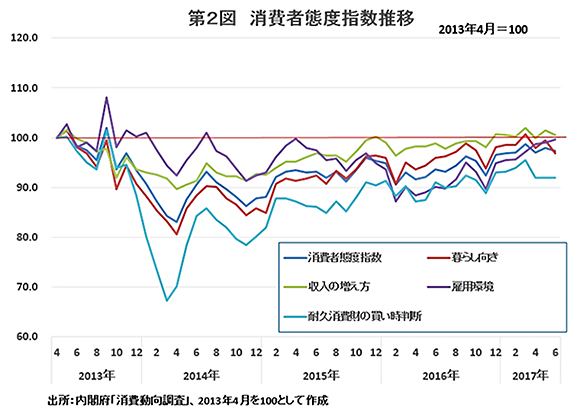

こうしたことは消費者の動向にはっきり出ている。内閣府の「消費動向調査」によると2017年6月の消費者態度指数(一般世帯)は43.3と前年同月比で1.6ポイント上昇している。消費者態度指数を構成する意識指標である「暮らし向き」はプラス0.4、「収入の増え方」は同0.7、「雇用環境」同4.6、「耐久消費財の買い時判断」は同0.4ポイントと、いずれも上がっている。個人消費も少しずつ改善に向かっているのは確かなようだ。

ところが同調査の指数を調査方法が変わった2013年4月を100としてその後の動向を見ると(第2図)、どの指標も一貫して100以下となっている。16年12月ころから100を超える指数が出始めた程度なのである。13年4月は安倍政権が発足して4か月後で日銀による異次元緩和が行われた時である。つまり安倍政権発足以降、個人消費はずっと水面下が続いているのである。個人消費は力強さを回復したとはいえない。

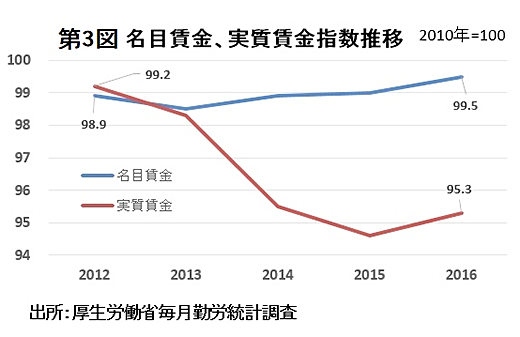

長い消費の低迷は、消費増税を含めて物価が上昇したにもかかわらず所得が伸びないためである。物価を勘案した実質賃金は落ち込んだままだ。第3図を見て欲しい。

実質賃金は2016年に若干上向いたが2012年に比べ約4ポイント下落している。実質賃金は名目賃金-物価指数なので、実質賃金が上がるためには、名目賃金が上昇するか、物価が下がる必要がある。2013年~14年にかけては、円安による輸入品の値上がりや原油高さらには消費増税などで物価が上昇したが、名目賃金がほとんど上がらず、実質賃金は大きく下がった。その後も下がり続け16年になって多少上昇したが、これは原油価格の下落などで物価が下落したためだ。これでは消費は拡大するわけがない。

こうしたことから企業に対して「賃金を上げよ」と主張する人が増えている。安倍首相もそのひとりである。確かに内部留保を378兆円(2015年財務省「企業統計調査」全産業(金融業・保険業を除く)もため込んでいるわけだから、ベアで3%の賃上げは十分可能である。それも1回限りでは意味がないので、先々確実に賃上げするというメッセージが必要である。しかし、主力企業の労組が「賃上げよりも雇用確保」を優先している現状では要求自体を上げることすら難しいのが現状である。

中間層の落ち込みが根底にある

筆者は、冒頭でも触れたが消費低迷の根底には消費を支える中間層の落ち込みがあると見ている。低所得者層あるいは中間層(下)と言われる層が厚みを増している。中間層の下ぶくれともいえる状況である。世帯所得で500万円以下層の増加である。

改めてここで中間層についての定義をしておくと、一般的には世帯の年収で2000万円以上は上流層、800万円から2000万円までが中間層(上)、500万円から800万円までが中間層(中)、300万円から500万円までが中間層(下)、300万円以下が低所得者層となる。これはあくまでも世帯所得である。世帯人員によって所得に変動が生ずることはいうまでもない。

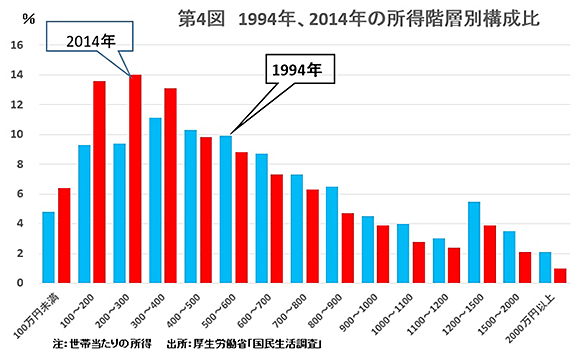

第4図は1994年と2014年の世帯所得の年収別構成比である。2014年は全体として年収の低い方が増えているのが分かる。14年は年収300万円以下を合わせると34%、500万円以下は57%に達する。94年に比べそれぞれ11ポイント、13ポイントも増加している。低所得者層と中間層(下)が増えたのである。なぜ。低所得者層と中間層(下)が増えたのであろうか。いくつか理由がある。まず、これまで比較的高収入の団塊の世代など高齢者が定年を迎え、年金生活に入ったことや嘱託など非正規労働者として働くようになったことである。もうひとつは単身世帯の増加である。

このような人口動態や家族構成の変化もあるが、最大の要因は何といっても賃金水準の低下と非正規労働者の増加であろう。特に20-30歳代の現役世代が、「失われた20年」あるいは「大停滞の20年」の中で低い賃金を強いられていたためである。

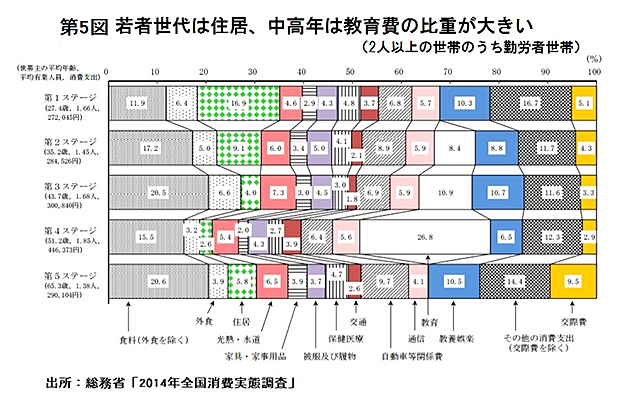

では、日々の生活の中で何が負担になっているのだろうか。第5図を見ていただきたい。

この図は、人生を5つのライフステージに分けて消費支出の費目構成を比べたものである。第1ステージ=20歳代、第2ステージ=30歳代を見ると住宅費の比率が著しく高いことが分かる(緑の部分)。また、第2ステージから第3ステージ=40歳代、第4ステージ=50歳代は、教育費(白い部分)の比率が大きくなっている。特に50歳代では子どもが高校、大学へと進学することもあって、教育費が全支出の4分の1も占めている。

親からの相続で住居を得た人は事実上住居費がゼロとなる。また、子どもがいない世帯は教育費は発生しない。こうした人達も含めた平均の数字である。

子どもの大学教育の費用が重くのしかかっていることは、政治の世界でもかなり指摘されるようになってきた。現在の国立大学の授業料の平均は54万円、私立大学は86万円である。このほかに入学金がある。浪人すればその間の予備校の費用がかかるし、地方で東京など都市の大学に入学すればアパート代や生活費も考えなければいけない。将来のこうしたリスクを考えて子どもが小さい時から貯金を始める世帯も多いのである。

こうしたことから大学教育の無償化が政策の大きな目標となっているが、特に低所得者層が受ける恩恵は大きいだろう。筆者は合わせて幼児教育の無償化も行う必要があると考える。

住居費の負担感は大きい

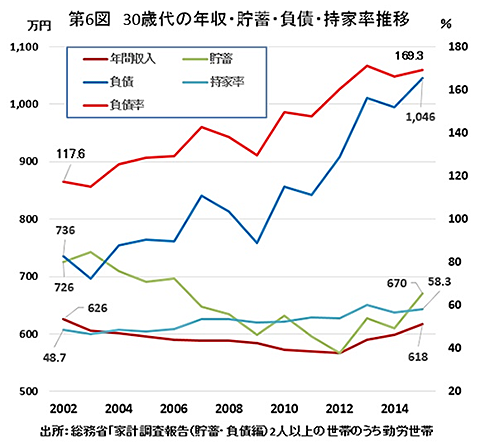

もうひとつ、多くの人が負担に感じているものが住居費である。第5図でも20歳代、30歳代における住居費の比率が高いことが明らかにされているが、次に30歳代の年収、貯蓄、負債、持ち家率の推移を見てみる(第6図)。年収は近年若干上昇したとはいえ、2002年の626万円を下回ったままである。貯蓄も02年の726万円から15年の670万円と下がっている。逆に負債は736万円から1046万円と1.4倍に跳ね上がっている。当然、年収に対する負債の割合である負債率も117.6%から169.3%となっている。持ち家率が約10ポイント上昇していることからすると、所得減少にめげず住宅購入のためにローンを設定していることが伺える。

負債額が増えているのは、金利の低下でこれまで手が出なかった高い価格帯の物件を購入しているためと見られる。せいぜい3000万円程度しか借りることができなかった人が、超低金利のおかげで4000万円借りることも可能になったのである。

借入金の額が増えたことで月々の返済額はどうなったのだろうか。5年ごとに行われる全国消費実態調査の住宅ローン返済額の対可処分所得比を見ると、1994年の住宅ローン返済額の対可処分所得比は10.9%だったが、04年には15.3%、14年には17.1%まで上昇している。家計への負担は増しているのである。

バブル経済崩壊直後の94はまだ不動産価格も高く、住宅ローンの金利も高かった。逆に14年の不動産価格は異次元緩和によるプチバブルで一時に比べ多少上昇した(それも大都市とその周辺に限られる)ものの、94年に比べればはるかに低い水準である。しかも金利は著しく低い。にもかかわらず住宅ローンの支払いが、生活を圧迫している度合いは高まっているのである。

住宅ローン返済負担増が消費抑制要因に

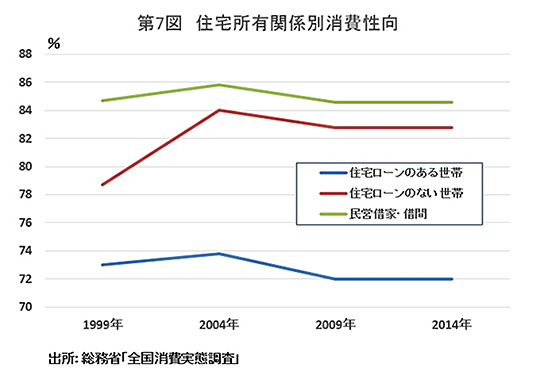

住宅ローンの返済額の家計への負担増は消費にどのような影響を及ぼしているのだろうか。同調査では、持ち家、民営借家・借間、公的住宅など住宅所有関係別にデータをとっており、その中に「消費性向」も含まれている。さらに持ち家は「住宅ローンのある世帯」と「住宅ローンのない世帯」に分けられている。第7図を見ると「住宅ローンのある世帯」の消費性向が著しく低いことが分かる。「住宅ローンのない世帯」が高いのは当然だろうが、意外なのは「民営借家・借間」の消費性向が高いことである。

以上のことから見て取れることは、低金利と不動産価格の低下でこれまで手が出なかった価格帯の物件の住宅ローンを設定、返済額が増えたことが消費の抑制要因となっていることである。

中間層といわれる人達が、背伸びまでして持ち家指向になるのはなぜなのだろうか。ひとつは、遠距離が敬遠され近郊を選択する傾向があるためである。それも都市近郊、中心部から20km、30km圏に集中している。理由は共働き世帯が増えていることである。今や共働き世帯が1129万世帯と全世帯の63%を占めている。住宅ローン返済のためにパートに出ることを含め、夫婦共働きとなれば都心から1時間半から2時間かかるような遠距離圏は敬遠される。そうしたところは1000万-2000万円程度で庭付きの一軒家を入手することができるとしても買い手がつかないのだ。「東洋経済」2017年1月28日号によれば、都心まで1時間半かかる埼玉県比企郡鳩山町の鳩山ニュータウンはバブル期に1億円超で売りに出された物件が、今や600万円台まで落ち込んでいるという。

もうひとつの要因は、住民の高齢化の進行である。都市近郊の多くの有名な団地が高齢化すると、若者に敬遠されてしまう事例は少なくない。三つ目は、先行き不動産価格の値上がりを期待ができるかどうかである。

以上を合わせてみると、都心から20-30km圏、通勤時間で1時間以内と通勤アクセスがよく、地域ブランドイメージのよさなどで決まるようだ。東京の場合、都区内は高いので、神奈川県、埼玉県、千葉県に入ってすぐの自治体には住宅やマンションの余地(といっても駅からかなり離れたところだが)がある。夫婦正社員の共働き(中間層(上))で、年収1000万円を超える人達は、神奈川県川崎市武蔵小杉駅前や都心に近い豊洲などのタワーマンションを購入することになるわけだ。

では本当にこうした物件は、将来確実に値上がりするかというと、今は人口が増加している地域も大半は2020年代には人口がピークを迎え、減少に向かう。条件の良いところでも2040年が限度だろう。そうなれば確実に不動産価格は下落する。というよりもすでに下落している多くの地域に合流するようになる。資産価格下落で「負動産」となる確率が高いのだ。

背景に金融機関の「住宅ローンシフト」

「持ち家促進」に積極的なのは、新規宅地開発を手がける不動産業者やデベロッパー、ゼネコン、金融機関である。この中で特に目立つのが住宅ローンに力を入れる銀行など金融機関である。金融機関は企業向け融資が低調なこともあり、個人向け住宅ローンを重視している。日銀の統計調査「貸出先別貸出金」によると、国内銀行の貸出金残高に対する住宅ローンの比率は2002年3月には18.8%だったものが、2010年3月には27.2%となり、2017年3月には28.4%まで高まっている。銀行の貸し出しの3割弱は住宅ローンということになる。今や金融機関にとって住宅ローンは、メーン事業と位置づけられているのだ。

その住宅ローン市場をめぐる攻防は厳しくなっている。大手銀行、地方銀行、信用金庫、JAといった既存金融機関だけでなく、金利がさらに低いネット銀行などが、入り乱れ熾烈な顧客獲得競争を行っている。特に2013年4月の日本銀行の異次元緩和以降、より超低金利となり、さらに16年1月のマイナス金利で金融機関の姿勢は一層、住宅ローンシフトが強まった。

こうした中で、金融機関は住宅ローン設定条件を緩める方向で動いてきた。ひとつは夫婦の所得を合算して住宅ローンを設定できる「ペアローン」である。また、契約社員や派遣労働者など非正規雇用の労働者もローンの設定を可能とした。もちろんこの場合は35年間固定で少し高めの金利である「フラット35」と団体信用生命保険をつけることなどの条件付きとなる。このほか、以前は年収の5倍までしか銀行は貸さなかったが、条件によっては8倍まで貸すケースもあるという。夫婦共働きの増加や非正規労働者の増加に対応したものだが、所得が低い層でも住宅ローンが設定できるようにしたのである。夫婦の収入合わせて最低で600万円あれば4000万円近くまでローンの設定が可能となったのである。

「持ち家促進」からの転換を

「持ち家」の促進は、政府も挙げて推進している。柱は「住宅ローン減税」である。住宅ローン減税の最大控除額はバブル経済崩壊後、1999年~2001年までは600万円、02年から04年には500万円に設定されていた。その後下げたが、リーマン・ショックで09年、10年と500万円にしている。その後再度下げたのだが、安倍政権は14年に400万円と前年の2倍に引き上げている。この20年を見て分かることは住宅ローン減税が「景気対策」として行われてきたということである。新規住宅着工件数を高めることで経済成長を促す目的で、買い手優遇策を行うことで需要喚起をはかったのである。

アベノミクスにおける超金融緩和は、意図的にバブル的色彩を強めていると見るべきだろう。異次元緩和を契機にマンション価格を含め不動産価格は上昇、2015年末にピークとなった。しかし、その後、多少弱含みとなってもほぼ高値を維持している。これは、売れない物件を不動産業者が値引きせずに持ちこたえているからである。これを可能にしているのはいうまでもなく超低金利である。また、2020年の東京オリンピックまでは不動産価格は下がらないというマインドが強いこともある。

住宅購入者には住宅ローン減税はありがたい。賃金が上がらないのだから国はせめて住宅ローン減税をして欲しいと考えるのは当然ともいえる。しかし、持ち家だけが優遇されるのはおかしな話である。ならば賃貸アパートに入っている人(世帯)にも減税、家賃補助あるいは住宅手当など何らかの手当をすべきと考えるのは極めて当然のことである。

NHK朝の連続テレビ小説「ひよっこ」では、都心の港区赤坂のレストランに働くみね子は隣接する木造賃貸アパート(木賃アパート)に住んでいる。この木賃アパートは低所得者層の住宅保障の役割を果たしていた。木賃アパート、公営住宅、社宅(公務員住宅)、公団住宅に住む間にお金を貯めて持ち家というコースが、これが戦後の住宅政策の柱となってきた。このバックボーンは高度経済成長であり、不動産価格の上昇、さらには人口の増加である。

ところが現在の日本経済は、低成長、不動産価格は中長期的には下落、人口は減少している。空き家が2013年で820万戸、総住宅数(6063万戸)の13.5%と過去最高となった。7軒に1軒が空き家となっている。もしこのまま推移すれば2033年には2167万軒となり、30.4%まで増加すると野村総合研究所は予測しているほどである。こうした供給過剰状況から脱却するためには、新規のマンションや住宅開発は何らかの規制を行い、建て替えにシフトし、空き家の活用を進めることである。加えて公的住宅の再整備と民間賃貸住宅に対する家賃補助などを通じて安価で住みやすい借家が供給されれば、背伸びをして住宅ローンを設定することで成り立つ「持ち家」状況は変わり、中間層の底上げが図られるだろう。

参考文献

・野澤千絵(2016)『老いる家 崩れる街 住宅過剰社会の末路』講談社現代新書

・蜂谷隆(2017)『強い経済の正体 中間層再生への道を探る』同時代社

・平山洋介(2009)『住宅政策のどこが問題か <持家社会>の次を展望する』光文社新書

・平山洋介(2011)『都市の条件-住まい、人生、社会持続(真横から見る現代)』エヌティティ出版

・平山洋介(2017)「住宅保障政策を問い直す」『世界』岩波書店、2017年7月号

はちや・たかし

経済ジャーナリスト、1948年生まれ。日刊工業新聞記者、衆議院議員阿部知子政策秘書を経て現職。著書に『それでも外国人労働者はやってくる』(日刊工業新聞社)、『強い経済の正体 中間層再生への道を探る』(同時代社、2017年)など。

特集・驕れる者久しからず

- 保守結束のシンボルとしての改憲論日本女子大学名誉教授・本誌代表編集委員/住沢 博紀

- トランプ政権の「破滅」が始まった国際問題ジャーナリスト/金子 敦郎

- 本当の危機に立ち向かう政治が必要民進党衆議院議員・原発ゼロの会事務局長 阿部 知子さん に聞く

- 中国産業技術の高度化、遅れる日本エコノミスト/叶 芳和

- 消費低迷の根底に潜むもの経済ジャーナリスト/蜂谷 隆

- 吹き荒れるポピュリズムの行くえ北海学園大学教授/松尾 秀哉

- 動き始めた脱化石燃料文明への転換地球環境戦略研究機関シニアフェロー/松下 和夫

- 北朝鮮・中国脅威論と沖縄米軍基地流通経済大学教授/宮平 真弥

- 「雇用関係なき雇用」の拡大を止めよう元東京都労働委員会労働者委員/水谷 研次

- [連載] 君は日本を知っているか ⑩神奈川大学名誉教授・前本誌編集委員長/橘川 俊忠