特集●コロナに暴かれる人間の愚かさ

中央銀行の役割変化は異常事態対応だけでない

コロナ世界大不況から見えてきたもの

経済ジャーナリスト 蜂谷 隆

先陣を切ったのはFRB

日銀は株価対策から動いた

「財政ファイナンス」はすでに実施されていた

「財政ファイナンス」「最後の買い手」「金利安定」が抱えるリスク

超低金利の維持は可能か

超低金利に着目する新たな論調

中央銀行の役割変化は一時的ではない

コロナ禍で世界経済は厳しい事態に直面している。1929年から30年代の「大恐慌」に次ぐ大不況の様相を呈している。その中で中央銀行の果たしている役割の変化が際立っている。大量の量的緩和で資金供給を行うとともに事業や生活を支えるための巨額支出を行う政府を支え、経営悪化で格付けが下げられた社債やCLO(ローン担保証券)などではジャンク債まで購入し市場維持に奔走、他方で超低金利維持に動いている。「財政ファイナンス」、「最後の買い手」、「金利安定」を自らの任務としているかのようだ。しかも世界では、こうした動きを「日本化」と捉えている。

中央銀行の役割変化は、コロナ大不況という異常事態に対応するためのものだが、経済成長が望めない成熟経済の時代にマッチさせている面も否定できない。

先陣を切ったのはFRB

コロナショックで真っ先に動いたのがアメリカである。2月に原油市場の急落が引き金になって、2月下旬から3月にかけてニューヨーク株式市場が急落、さらに社債市場が急激に悪化した。

FRB(米連邦準備制度理事会)は3月3日、0.5%の緊急利下げを行い、さらに15日には1.0%引き下げることを決めた。合わせて量的緩和の開始(5000億ドル、23日に無制限に拡大)と7000億ドルの保有資産拡大も決定(23日には無制限に拡大)した。1カ月で3回もFOMC(連邦公開市場委員会)を開催、次々手を打たざるを得なかったところにFRBの必死さが現れている。

FRBは3月と4月の2カ月で1兆5000億ドルの国債を購入し、政府のコロナ対策による財政赤字を支えている。特記されるのは企業が発行する社債などの買い付けである。コロナショックで相次いで「堕天使(Fallen Angel)」と言われる投機的格付けが広がった。顕著だったのが原油価格の暴落で急激に経営が悪化したシェールガス掘削会社である。放置すると社債市場が底抜けすると見たFRBは、社債とCP(優良企業が発行する社債)を購入、買い支えたのである。投資家が見捨てた社債をFRBが購入したのだ。

ところで日本の金融機関は、アメリカの社債、CPを大量に保有している。しかも4月21日に日本銀行が公表した「金融システムレポート」によると、邦銀の持つ外債の約4割がデフォルト(債務不履行)一歩手前のBBB格である。もしFRBがジャンク債まで購入するという措置に出なかったら社債市場は崩壊し、あっという間に日本の金融市場に波及しかねなかったのである。

FRBはCLOでも思い切った手を打った。CLOは金融機関が行う融資を束ねて証券化して投資家に販売する金融商品だが、高リスクの債権をまとめてパッケージ化するため金利は高い。リーマン・ショックの前に問題となった低所得者向けサブプライムローンへの投資を証券化した金融商品と基本的に同じ仕組みである。

社債と同じように格付けの引き下げが行われ、BBB格が増えたため投資家は売り急いだ。そこでFRBは4月9日、CLOの買い支えを決めたのだ。

ここでも日本の金融機関が顔を出している。農林中央金庫は8兆円のCLOを保有、金融業界で「CLO界のクジラ」と揶揄されているほどだ。農林中金が保有するCLOはすべてAAA格。とはいえCLOが暴落すれば即日本に波及したのだ。

3月から4月にかけて実体経済は急激に悪化の一途をたどり、住宅ローン会社が資金繰り難に陥った。増大する失業者からの住宅ローン返済猶予の申請が増加したためだ。政府は支払いが遅れているローン債権を住宅金融機関の公的機関である米連邦住宅抵当公社(ファニーメイ)と連邦住宅貸付抵当公社(フレディマック)に買い取らせている。

CLO、住宅ローン市場の動揺は、アメリカのバブル経済の破綻を意味している。バブルが崩壊すれば金融危機になる。FRBはこれを警戒、なりふり構わない対応に踏み切らざるを得なかったのである。

ヨーロッパでもECB(欧州中央銀行)は、3月に7500億ユーロ(約90兆円)の国債を含む債券など資産買い取り枠を決め(6月4日に1兆3500億ユーロ(162兆円)に拡大)、買い入れ期間も2020年末まで(6月に2021年6月末に延長)とした。ただしECBはジャンク債の購入は行っていない。政策金利0%、銀行がECBに預ける際の金利マイナス0.5%は、いずれもこれまでの政策の継続である。

コロナショックで実体経済に深刻な打撃を受けたことで、ドイツはコロナ対策のため1500億ユーロ(約18兆円)の追加予算に踏み切った。これまで維持してきた健全財政路線の棚上げし、財政赤字に踏み込んだ。イギリス、フランスなども規模に差はあるが、コロナ対策で大規模な財政出動に動いている。政府と中央銀行の共同歩調はヨーロッパでも一気に進んだのである。

以上欧米の動きから言えることは、第一には中央銀行による量的緩和で政府の財政赤字を引き受ける事実上の「財政ファイナンス」を実施している、第二は、中央銀行が積極的に資産の買い取りに動いている、第三は、ゼロ金利にするなど超低金利で対応していることである。

日銀は株価対策から動いた

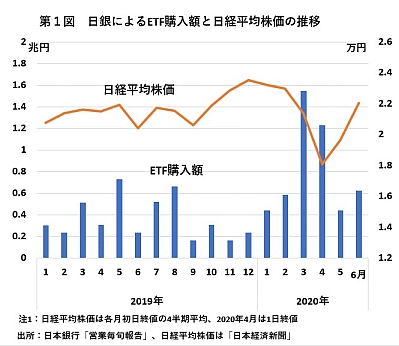

では、日銀はどう動いたのか。欧米と共同歩調で臨んだのだが、かなり様相を異にしている。日銀が最初に動いたのは株価対策である。原油価格の暴落とコロナショックで世界の株式市場が動揺する中で、東京株式市場も急落、2月初めに2万3000円台だった日経平均は一時、1万6000円台まで下落した。日銀は3月16日、ETF(上場投資信託)購入目標額(限度額)をこれまでの年6兆円から2倍の12兆円に増やすことを決め、3月19日から30日までの7営業日で指数連動型だけで1日2004億円の購入を4回実施、暴落に歯止めをかけたのである。3月はトータルで15兆484兆円購入した。2019年は年間で4兆3772億円(1カ月平均3648億円)であったことを考えると、いかに日銀が集中的にETFを購入したかが分かるだろう。

その後、株価は上昇に転じたこともあって4月は12兆272億円、5月は4436億円、6月は6270億円と減らしているが、依然として高い水準を維持している。株価は日銀のETFなしでは維持できない構造となっているのである。

中央銀行が株式を購入しているのは、主要国では日銀だけである。しかも、「(日銀の保有残高は)東証1部の時価総額の6%弱に当たる。現在の購入ペースを続ければ、2020年度中に公的年金を運用するGPIF(年金積立金管理運用独立行政法人)を抜き、日本最大の株主になる」(日経新聞5月21日付け)とされる。株式市場は歪むばかりである。

「財政ファイナンス」はすでに実施されていた

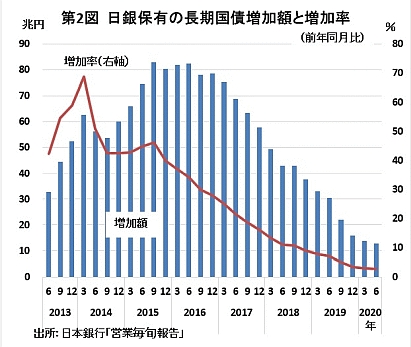

また、日銀は4月27日に「年80兆円をめど」とする国債の買い入れの年間上限を撤廃、無制限とする方針を決めている。これは第一次補正予算と5月に予定されていた第二次補正予算のための新規国債発行を意識したものであることは言うまでもない。

補正予算は、コロナショックで経営困難となった企業と生活を最低限補償するためのもので、歳出額は第一次25.7兆円、第二次31.9兆円と膨らんだ。補正予算の財源はすべて新規国債発行である。当初予算の新規国債発行額は32.6兆円なので、合わせて90.2兆円となる。

政府による国債発行のうち、償還期限が来た債券の支払いのために発行する借換債は108兆円。借換債を含め当初予算段階での国債発行総額は153.5兆円だったが、二次補正後は253.3兆円まで膨らんでいる。

黒田東彦日銀総裁の「国債大量買い入れ」表明にも関わらず、4-6月の3カ月で日銀の長期国債保有はさほど増えていない。3カ月の増加額は5.3兆円。これは年間で見ると21.3兆円増なので、3月末の前年同月比14兆円増と比べてもわずかしか増えていない。理由は、この時期に満期が来て償還した国債が多かったためと見られるが、それだけではない。日銀はすでに3月末で487兆円を保有しており全国債発行残高の47.2%と5割弱のシェアとなっている。「空きっ腹」のFRBと「満腹」の日銀の違いである。

もうひとつの理由は、日銀はすでに金融政策の基本を金利操作に移していることである。量的緩和とイールド・カーブ・コントロールによって長期金利を0%に抑えてきた。この点については後で詳しく述べるが、長期金利が上がらない程度に量的緩和をすればよいため、残高を急増させる必要がないのである。

つまり日銀の資産購入は他国では見られない株式の購入を行い、しかも7年も継続していること、また国債の大量購入を続けてきたことで、これ以上量的緩和しようにもほとんど動けない水準に達しているのである。そして「財政ファイナンス」もコロナショック以前のアベノミクスで実施済み。FRBは突然の大変化かもしれないが、日銀は従来の延長に過ぎないのである。

日本は、中央銀行の変容を見る限り「先進」国となっているわけで、それ故、世界は今日の事態を「日本化」と名付けたのである。

「財政ファイナンス」「最後の買い手」「金利安定」が抱えるリスク

中央銀行の役割変化は、「中央銀行の独立」→「財政ファイナンス」、「最後の貸し手」→「最後の買い手」、「物価安定」→「金利安定」と整理できる。中央銀行の役割変化に対して、これはコロナ大不況という異常事態への対応だ。そもそも「財政ファイナンス」は禁じ手である。経済を正常化させ中央銀行の役割も元に戻すべきである。そして巨額の政府債務は将来世代への負担の先送りとなる。早めに財政再建に舵を切るべきだというのが、「財政危機論」のみならず経済学の主流の論調だろう。この論調は「正論」には違いない。しかし、もはやこうした時代に戻れなくなっているのではないかというのが、筆者の問題意識である。

いわゆる「正論」の主な理由を三つあげると、①金利の上昇による政府の負担増というリスク、②政府の債務の膨張はハイパーインフレを招く、③日銀が保有する資産の劣化による金融不安-であろう。

順に見ていこう。まず①の金利上昇のリスクだが、確かに「もし金利が1%上昇したら、政府の負担は何兆円増える」という議論は、仮定の話とはいえ恐怖感はある。

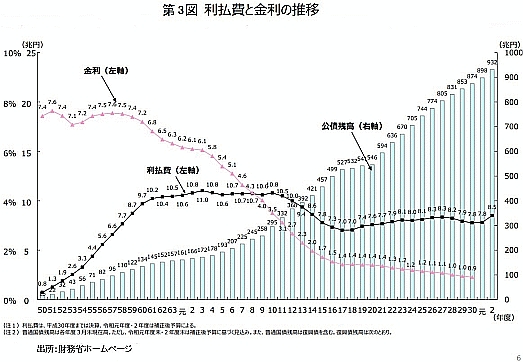

しかし、この30年を見る限り、金利は低下の一途で低金利が財政の負担軽減に大きな役割を果たしている。このことを端的に示しているのが第3図である。これは財務省のホームページに掲載されているものだが、公債残高は増加の一途なのに、利払い費(国債発行に伴う毎年の利息)は、10兆円を超えていた90年代から2000年以降は逆に減少して7-8兆円で推移している。金利(国債の利回り)の低下が、政府の負担を抑えていることが、この図から読み取れる。令和2年度は8.5兆円と前年度比0.7兆円増加しているが、これは補正予算分をプラスしたためだ。

超低金利の維持は可能か

ではなぜ超低金利は維持されているのだろうか。現在の超低金利は、2016年9月に実施した日銀のマイナス金利とイールド・カーブ・コントロールに基づいている。短期金利をマイナス0.1%、長期金利(10年物国債の金利)をゼロ%に設定し、高くなると日銀が「指し値オペ」を行う。

日銀は、それまで「長期金利の形成は、資金の需要量と供給量のバランスだけでなく、将来のインフレ率に対する市場参加者の予想や将来の不確実性等によって大きく左右されるため、(中略)資金量を調節して誘導することは容易ではない」という見解を持っていた。それを「マイナス金利と大規模な国債買入れの組み合わせが、長短金利全体に影響を与えるうえで有効」と変えたのである。

軽部謙介氏の「ドキュメント強権の経済政策――官僚たちのアベノミクス2」(岩波新書)には「日銀はそれまで自分たちで『絶対にできない』としていた長期金利の誘導に乗り出していた。金融政策の世界では180度の転換だった」(P.7)と記されている。「180度の転換」だったがその後、日銀の操作で超低金利は維持されてきたのである。

アベノミクスは当初、巨額の量的緩和で超低金利にし、需要を喚起することで資金需要を促し物価を上げ高度成長を実現するというインフレターゲティング(2%の物価上昇率を目指す)政策をとったが失敗した。途中から軸足を量的緩和から長短金利操作に移したのである。

金利の低下を金融政策だけで説明するのはムリがある。先進国経済の停滞で、どの国も長期トレンドで見ると金利は低下している。法政大学教授の水野和夫氏は、資本主義の歴史を見ると資本にとってフロンティアがなくなり、利潤を得る機会が減ってきているためと説明している。こうした長期の歴史的視点でなくても、ここ数十年を見ただけでも成熟経済による成長率の低下(低成長)が金利の低下の背景にある。このことは低金利でしか成長(それも低成長)できなくなっていることを示しているとも言えるのではないか。

二つ目の論点である「債務の膨張はハイパーインフレを誘発する」という批判は根強い。国債の増発は、政府による需要創造を意味するので供給とのバランスが崩れインフレになる。また国債の増発で民間の財市場の資金を国が吸い上げてしまう(クラウディングアウト)ため金利は上がるとされる。

しかし、これが成り立つのは閉鎖経済でしかも供給増がないあるいは供給が落ち込んでいる場合である。よく事例として出される敗戦直後の日本経済の極端なインフレは、こうした条件があったからだ。しかも、国債を中央銀行が引き受けてしまえばクラウディングアウトは起きず、したがって金利も上がらない。

三つ目は、中央銀行が保有する資産の劣化による信用不安のリスクである。この問題はちょっとやっかいだ。なぜなら、日銀は株価を維持するために買い続けているETFは、3月に含み損となったばかりだからだ。日経平均は3月中旬に1万6000円台まで落ち込んだが、黒田総裁は参議院財政金融委員会で「2兆-3兆円の含み損になっている」との試算を示している。その後、日経平均は上昇したが、再び暴落すれば含み損から債務超過という悪夢が待ち構えている。

巨額の国債購入も同様である。積み上げた長期国債の残高は6月末で479兆円、名目GDP(1-3月)の87.9%である。出口戦略で日銀が国債を売却したり、格付け会社による日本国債に対する格付け引き下げなどをきっかけとして国債価格が下落(金利は上昇)し、債務超過に陥るリスクは少なからずある。もちろん中央銀行=国家なので国家が破綻しない限り日銀は破綻しない。しかし、債務超過に陥るのではないかという日銀に対する信用不安情報が流れるだけで、金融不安が高まる可能性はあるだろう。

こうしたオオカミ少年的なリスクもあるが、それ以上に問題なのは超低金利を維持するために、いつまでも量的緩和を続けなければならないことにあるのではないか。というのは日銀が持つ国債保有残高の伸びをゼロにする(毎年保有残高を同じにする)だけで、市中に流通する国債は増加し、国債価格の下落(金利の上昇)要因となるからだ。つまり保有する国債を減らすという出口に進めないという矛盾を抱えてしまっているのである。

逆に言うとこの要因をうまくコントロールできれば超低金利の維持は可能となるのだが、日銀の場合、異次元緩和であまりに巨額かつ必要以上に国債を買い込んでしまったために、国債を買い続ける余地を狭めてしまった。ここがFRBやECBと決定的に異なる点である。

超低金利に着目する新たな論調

さてコロナ危機の後、ポストコロナとなると政府の財政と中央銀行の役割をめぐって大論争になるだろう。その際、一方の旗頭は「財政危機論」である。財政健全化を第一義的課題として論ずる。他方の旗頭は「MMT(現代貨幣理論)」である。インフレに陥らない限り中央銀行が国債を購入し続けることは問題ない、すなわち積極的に「財政ファイナンス」を行うべしというものである。

この議論は、コロナ大不況から脱する局面で論争として火花を散らすと見ている。すなわちさらに財政政策重視を続けるのか、それとも財政再建、中央銀行のバランスシート是正で動くのかという議論である。筆者は、そうした局面でも超低金利が維持できれば国債を増発しても利払いがさほど増えないので、積極的に財政政策を行うべきだと考えている。

この議論のポイントになると思われるのが、超低金利をどう見るかである。

超低金利の維持の効用については、東京財団政策研究所研究主幹の小林慶一郎氏は、2月13日付「日経新聞」経済教室で、政府の過剰債務の債務調整の方法の一つとして実質金利をマイナスにする「マイナス金利」を取り上げている。「実質金利がマイナスとなる状態は、インフレかつ名目金利ゼロ、と同じ効果を持つので、政府債務は減少する。日本では近年この状態が続いているが、マイナス金利の現状については、膨大に積みあがった政府債務に対し、その解消方法として機能している」と述べている。

実質金利は名目金利から物価変動の影響(予想物価上昇率)を差し引いた金利で、実質金利=名目金利-予想物価上昇率の式で説明される。この式は予想物価上昇率=名目金利-実質金利と置き換えられるが、名目金利がゼロで実質金利がマイナスになると予想物価上昇率はプラスになる。つまり異次元緩和によるマイナス金利政策で実質金利が下がり、政府債務は実質的なインフレで減少していると言うのである。

小林慶一郎氏の言う5つの政府債務減少策は

第1は、増税と歳出削減による「財政再建」

第2は、規制改革などで生産性を上げ経済成長率を高め税収を増やす

第3は、2%程度の緩やかなインフレを起こし、国債の価値を下げ負債を減らす

第4は、「債務不履行(デフォルト)」、いわゆる財政破綻

第5が、実質金利をマイナスにして負債を減少させる「マイナス金利」

同氏は第5の「マイナス金利は必ずしも悪いことではないかもしれない」という結論を導き出しているのだ。

また、小林氏は「これからの日本の経済政策はどうあるべきか」(「中央公論」(2019年12月号))で「名目金利をゼロまたはマイナスにする金融緩和政策は、「ゼロ・インフレ」の定常状態をもたらす可能性がある」と述べ、「持続的な財政刺激」は必要で「金利ゼロ、ゼロ・インフレ」の下で、高い実質経済成長率を目指すべき」と論じている。金利が成長率より低ければ債務は減少する。できるだけ金利を低くすることは、持続的な財政政策による経済成長を目指す上で必須条件と主張しているのである。

ここで小林氏の論調をあえて取り上げたのは、従来の財政危機論者は、第1を強調してきたからである。例えば財政危機論の論客である法政大学教授である小黒一正氏は、近著「日本経済の再構築」の中で「財政再建を果たすためには、財政赤字(対GDP)を一定水準まで抑制する必要があり、社会保障改革を含め、歳出削減や追加の増税が不可避」(P.76)と述べている。

中央銀行の役割変化は一時的ではない

コロナ大不況はおそらく3年から5年続くだろう。その間、経済の正常化に向けて財政政策を行うしかないだろう。医療体制など社会インフラの整備、人材育成に向けた教育環境改善、低所得者層の底上げ等々、「グリーンニューディール」構想もかなり有力な政策となると思う。いずれにしても財源としてかなりの部分を新規国債発行に依存せざるをえない。ここをいかに堪えるかがポイントになるのではないか。

確かに増税は課題になる。水野和夫氏は企業に減資させ、不当に膨らました内部留保分(132兆円)を拠出させる(「毎日新聞」2020年5月18日付け)という提案をしている。また小林慶一郎氏は、コロナ対策は世界的な課題なので国際的な徴税システムとして「トービン税」を提案(「ブルームバーグ」6月17日付け)している。中長期的に見れば増税は課題とならざるを得ないだろう。

減税の提案もある。国民民主党は消費税を1年間5%にするという政策を提案している。減税で消費を刺激すると言っても効果よりも税収減による打撃の方が大きいと思う。

超低金利の維持には副作用がある。超低金利を続けると株式や不動産にマネーが流れバブルになる傾向が強まるからだ。とはいえコロナ大不況を経て巨額の債務を抱える政府に寄り添うことが求められる中央銀行は、物価安定から金利安定にシフトすることで役割を果たさざるを得ない。小林氏の言う「持続的な財政刺激」は必要になると思う。

アメリカの経済学者であるジョセフ・スティグリッツは、コロナ大不況を契機に、高成長を前提とした新自由主義とグローバル経済の終焉が明らかになり、分配重視の進化した資本主義の時代に入るのではないかと見ている。スティグリッツは、まだ「高い成長は可能」と見ているが、果たしてそうだろうか。むしろ低金利、低インフレでしかも低成長でしか資本主義は生き延びられない時代に入ったのではないか。とするならば、中央銀行の役割の変化を積極的に活用する観点から経済政策を構想する時代が来たと考えるべきではないのか。

はちや・たかし

経済ジャーナリスト、1948年生まれ。日刊工業新聞記者、衆議院議員阿部知子政策秘書を経て現職。著書に『それでも外国人労働者はやってくる』(日刊工業新聞社)、『強い経済の正体 中間層再生への道を探る』(同時代社、2017年)など。

特集・コロナに暴かれる人間の愚かさ

- コロナ禍、実体経済の逆襲でバブル崩壊か立教大学大学院特任教授・金子 勝

- 問われる自由民主主義とセキュリティ 法政大学教授・杉田 敦/名古屋大学教授・田村 哲樹/本誌代表編集委員・住沢 博紀

- 労働者の支持するグローバリゼーションと自律の時代に向けて(上)同志社大学経済学部教授・小野塚 佳光

- 尖鋭化する分断に現代社会は耐えられるか神奈川大学名誉教授・本誌前編集委員長・橘川 俊忠

- トランプ、苦し紛れの強硬策国際問題ジャーナリスト・金子 敦郎

- 中央銀行の役割変化は異常事態対応だけでない経済ジャーナリスト・蜂谷 隆

- ポストコロナで新しい働き方が見えてくるグローバル総研所長・小林 良暢

- 「市民を見殺しにする国家」におけるエッセンシャルワーカーとしての非正規公務員・(公財)地方自治総合研究所研究員・上林 陽治

- 先は見えた!大阪維新の成長戦略破綻は必至大阪市立大学共生社会研究会・水野 博達

- ドイツは新コロナにどう対処しているか在ベルリン・福澤 啓臣

- 五輪とナショナリズム――「国家間の競争」を排せよ帯広畜産大学名誉教授・杉田 聡

- 東京五輪は中止!近代オリンピックは廃止!オリンピック災害おことわり連絡会・宮崎 俊郎