特集●次の時代 次の思考

日本経済の長期停滞とアベノミクス

99%の人が奈落へ、「成長戦略」という欺瞞

暮らしと経済研究室 山家 悠紀夫

「停滞の20年」―というのは、安倍内閣が2013年6月に閣議決定した「経済財政運営の基本方針」(いわゆる「骨太の方針」)の冒頭にある見出しである。この見出しに続けて「1990年代初頭におけるバブル崩壊を大きな節目として、日本経済は現在に至る約20年間、総じて低い経済成長に甘んじてきた」という文章が続く。

そこで、安倍内閣は「アベノミクスを強力に推進することによって、日本経済をこの長期停滞から脱出させていく」という。はたしてそれは可能か、それが本稿のテーマである。

1.日本経済の長期停滞とその背景

① 長期停滞の始まりは98年

日本経済が長期にわたり停滞していることは事実である。しかし「1990年代初頭から約20年」という安倍内閣の認識は誤りである(ついでに言えば、先に引いた「バブル崩壊」という表現も誤りである。バブルとは泡である。泡は崩壊などしない。はじける、もしくは破裂するのであり、バブル破裂と表現すべきである。以上、余談ながら)。

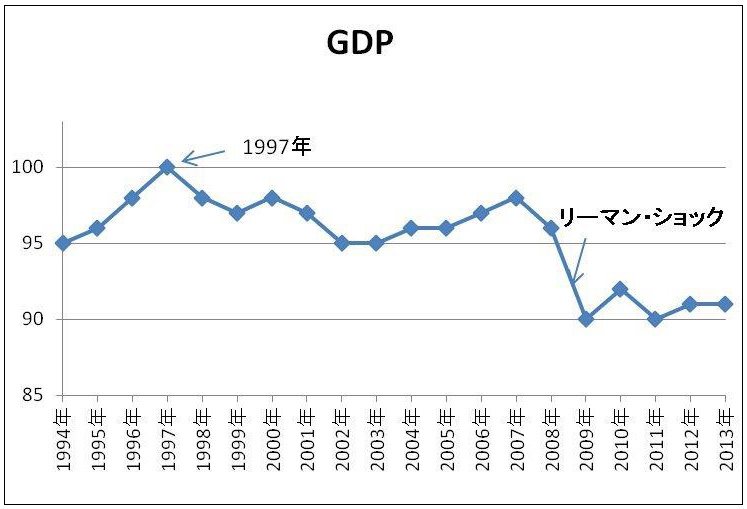

事実を言えば、バブルがはじけた1990年代からしばらく(93年あたりまで)、日本経済は厳しい景気後退を経験した。しかしその後97年までは景気は回復過程にあった。結果として、90年から97年までは日本経済は停滞などしていなかった。国内総生産(GDP)の数字を見ると、90年は457兆円であり97年は523兆円である。この間14%(年平均1.9%)拡大している。この時期を停滞期と見るのはまちがいである。

停滞が始まったのは98年からである。97年に523兆円であったGDPは98年には512兆円へと減少している。暦年単位で見ると、景気後退は98年から始まる。以降、景気は後退と回復を繰り返すが、GDPは一度として97年の水準を超すことがない。直近の年、2013年のGDPは478兆円であり、97年比9%の減少となっている。

日本経済の長期停滞は98年から始まったのであり、それを90年代始めからと見ると停滞の本質が見えてこない。

② 長期停滞の背景に「改革」政策

すなわち、長期停滞の始まりが98年からだとすると、その原因をバブルの破裂と見ることはできない。バブル破裂後8年、不良債権問題などの後遺症はなお残っていたとしても、日本経済は90年代前半にはバブルの傷を癒やし、後半には回復過程に入っていたからである。

また、長期停滞を98年からと見ると、その原因をグローバリゼーションに求める見方も説得力を欠く。グローバリゼーションの著しい進行が始まったのは90年代の初めであり、その影響がなぜ98年から(それも日本にのみ)現われてきたのか説明できないからである。

こうして見ると、長期停滞の原因は、時の政府の政策にあると見るべきだ、ということになる。

時の政府は、96年1月に発足した橋本内閣である。その政策の柱はいわゆる六大「改革」(財政構造改革、社会保障制度改革、経済構造改革、金融システム改革、行政改革、教育改革)である。その「改革」政策が実施されたのが96年から97年にかけて、その「改革」の影響が実体経済面に現われてきたのが97年から98年にかけてと見ると、話のつじつまが合う。

なお、改めて指摘するまでもないが、「改革」政策の実施は橋本内閣に止まらない。「改革」政策は2001年4月に発足した小泉内閣の構造「改革」政策へと受け継がれ、本格的に実施されていく。日本経済の停滞が長期化していくゆえんである。

③ 景気が良くなっても上がらない賃金

「改革」政策の結果としてどのようなことが生じたか。

顕著なことは、景気が良くなっても(その結果として企業が儲かるようになっても)賃金が上がらなくなったことである。既に2007年版の「経済財政白書」が、また、2012年版の「労働経済白書」が紹介している事実だが、「改革」政策実施以降の日本経済にあっては、景気回復期(1998年からの、2002年からの、及び2009年からの、つごう三回の回復期)において、企業収益が二倍ないしそれ以上に増加しても、賃金は回復期の初め(景気の最も悪かった時)の水準を下回ったまま、という状況が生まれている。「改革」前はそうではなかった、企業収益の増加とともに賃金もまた上がっていた、にもかかわらず、である。

「改革」政策により労働規則が大幅に緩和された。とりわけ「派遣法」の規制緩和が効いた。景気が良くなり企業収益が増加しても、賃金を抑えることのできる道を企業に用意したのである。

④ 長期停滞の原因は家計所得の減少

GDP統計で、この間の雇用者報酬の動きを見よう。1990年は227兆円であり、97年は278兆円である。この間の増加率は22%(年平均2.9%)であった。90年から97年にかけては、毎年、前年比増加となっている。

それが減少に転じたのは98年からである。以降、雇用者報酬は一度も97年の水準を超えることなく、2013年には248兆円になっている。97年比11%の減少である。

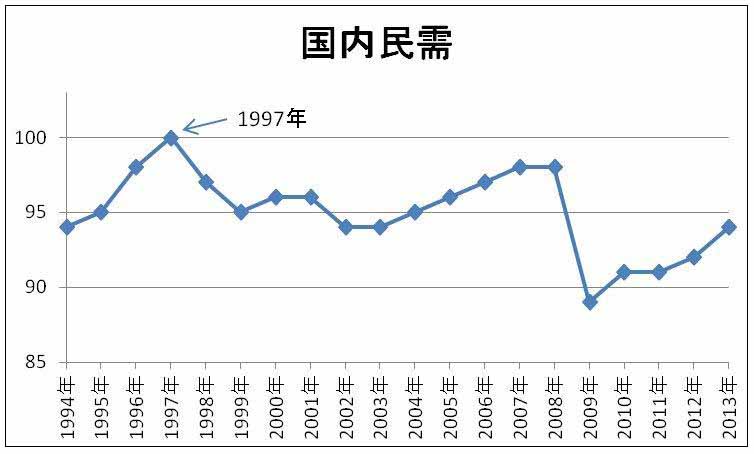

GDPと雇用者報酬、それに国内民間需要の、現行統計で逆上れる94年以降の推移を図1に示す。

図1-1 長期停滞の始まりは1998年

図1-2

図1-3

三者の因果関係は明らかであろう。

すなわち、98年から雇用者報酬が減少傾向に転じた、つれて家計部門の支出(消費、住宅建設)が80%強を占める民間需要が減少し始めた、結果としてGDPも減少に転じた(日本経済の長期停滞)ということである。

このように現状を把握すると、日本経済を長期停滞から脱出させる道も自ら明らかになる。雇用者報酬の引き上げを図ること、それである。

2.アベノミクスをどう見るか

① なぜ、アベノミクスなのか

ところが、安倍内閣にはそのことが分かっていない。安倍内閣は、日本経済を長期停滞から脱出させるために「相互に補強し合う関係にある『大胆な金融政策』、『機動的な財政政策』、『民間投資を喚起する成長戦略』の『三本の矢』(いわゆるアベノミクス)を一体として、これまでとは次元の異なるレベルで強力に推進していく」(いわゆる「骨太の方針」)という。

しかし、なぜ、賃金の引き上げではなく、それを除いたアベノミクスなのか、はたしてアベノミクスは有効なのか―安倍首相の言説、あるいは安倍内閣の文書などには一切その説明がない。

例えば、所信表明演説(13年1月)である。「我が国にとって最大かつ喫緊の課題は、経済の再生です。…これまでの延長線上にある対応では、デフレや円髙から抜け出すことはできません。だからこそ、私は、これまでとは次元の違う大胆な政策パッケージを提示します」

なぜアベノミクスなのかについての安倍首相の説明はこれだけである。

また、先に引いた「骨太の方針」である。

「現下の最優先課題である長期にわたるデフレと景気低迷からの脱却を実現するためには、停滞の20年の反省に立ち、これまでとは質・量ともに次元の異なる対応が必要である。」

アベノミクスを実施する、なぜ、アベノミクスなのかの説明の記述はこれだけである。

「停滞の20年」という、その認識が誤りであることは先に見た。そのことは措くとして、ともあれ、その20年を反省した、と言う。一体、どう反省したのか。これまでの政策ではだめだ、という。なぜだめなのか。その辺りの説明は全くない。

また、なぜ、アベノミクスだといいのか。その理由の説明も全くない。理由は「これまでとは次元の違う」政策であるということ、語られているのはただそのことだけである。

② 何でもあり、の政策

もっとも、なぜアベノミクスなのか、説明しようとしても理論的には説明できなかった、というのが正直のところかもしれない。「三本の矢」の政策、その各々が拠り所としている経済理論はそれぞれに異る。アベノミクスとは、一つの経済理論では説明のつかない、いわば寄せ集め、何でもありの政策だからである。

例えば、小泉内閣の例を、そしてそれを受け継いだ第一次安倍内閣の政策の例を見よう。その政策の柱は「構造改革」であった。「改革なくして成長なし!」―アベノミクスで言えば「第三の矢」である。そして小泉内閣は、それ以前の内閣の景気対策の柱であった財政政策の活用には否定的であった。「公共投資が経済に占める比率は…欧米諸国などに比べ髙い比率にあること等を考慮し…公共投資関係の予算を縮減する」(「骨太の方針」01年6月)としたのである。アベノミクスの「第二の矢」の否定である。

今少し見ていくと、当時、こうした小泉内閣の「構造改革」路線に対し、それでは景気回復はならないと批判した経済学者が多数いた。そのかなりの部分の学者の主張は、もっと金融緩和をすべしという、いわゆるリフレ派であった。アベノミクスの「第一の矢」の政策である。

当時は、景気回復の三つの路線があり、どの路線を選択するかが議論されていたのである。ところが、アベノミクスは、その三つの政策を合わせ行う、という。その意味では、アベノミクスは、たしかに「これまでとは次元の異なる」「大胆な政策」ではある。

しかし、「次元が違う」「大胆な政策」を採ったからといって、その政策が効くという保障は全くない。

以下「三本の矢」政策の各々について、その効果のほどを中心に見ていこう。

3.限界が見えてきた「大胆な金融政策」

① 実体経済にはほとんど効かず

アベノミクス「第一の矢」、「大胆な金融政策」とは、要するに日本銀行が、消費者物価の上昇率を二%にするという目標を掲げて、民間銀行に対して大量の資金を供給していく、という政策である。資金を供給する主たる方法は、民間銀行が保有している国債を買い取る、という方法である。

その背景にある考え方は、日本銀行が大量に資金を供給していけば、民間銀行はその資金を民間企業や個人に貸し出すだろう、その結果、民間企業や個人の手持資金が増え、その資金が設備投資や消費に向かって景気が良くなるだろう、というものである。また、日本銀行が物価上昇率二%という目標を掲げて努力しているのだから、民間企業や個人も、将来、物価が二%上昇すると信じるようになり、その前にということで設備投資や消費を増やす、そのことも景気を良くするだろう、というものである。

さて、結果はどうか。

日本銀行がこの政策を決定したのは2013年4月であった。その時の発表では、12年末に138兆円であった日本銀行の資金供給残髙を、13年末には200兆円に、さらに14年末には270兆円にまで増やす、というものであった。13年末の結果が出たところで見ると資金供給残髙は202兆円となっている。予定通り、この1年で、日本銀行は資金供給量を60兆円ばかり増やした、ということである。

それで、民間銀行の貸出の方はどうか。国内銀行の貸出残髙は、12年末に434兆円であった。それが、13年11月末現在で444兆円、この間10兆円の増加としかなっていない。日本銀行から大量に供給された資金に比較するとごく僅かである。それでは、資金はどこへ行ったか。その大半は各銀行の準備預金として(要するに手持ちの余剰資金として)、日本銀行に預けられている(この間50兆円増)。

実体経済の方はどうか。13年10~12月期のGDP統計を前年同期と比べてみると、アベノミクス下の一年で家計の消費は2兆円の増加、企業の設備投資は300億円の増加に止まっている。

要するに、「大胆な金融政策」は計画通りに実施されたが、その効果は期待から遠かった。民間銀行の貸出はさほど増えず、景気を良くすることにも全くといっていいほど効かなかった、ということである。

② 副次的効果、株髙と円安

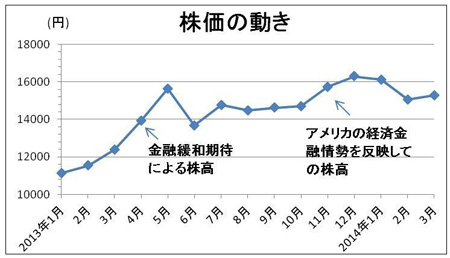

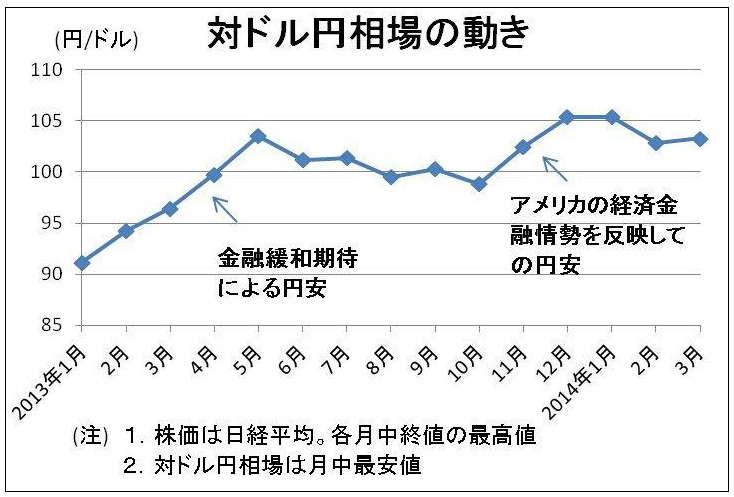

もっとも、「大胆な金融政策」については、その政策により株髙になるだろう、円安になるだろうという期待が生まれ、その期待が株髙、円安を生んだ、という副次的効果があった。

株価は、安倍内閣の発足前(つまり「大胆な金融政策」の発動前)から上昇し始め、発足後も半年ほどはほぼ一直線に上昇した。円安もまた同様である。

そして、こうした株髙・円安は、その派生的効果として実体経済面に幾分かのプラス効果をもたらした。株髙により、大量の株式を保有する大手金融機関、大企業などが巨額の評価益を得たこと、富裕層にあっては評価益や売買益が生じたこと、などがそれである。また、円安により輸出企業(とりわけ大企業)が、円受取額の増加があり、その分、収益が増加した、ということがある。

ただし、ここで注目しておくべきことは、「大胆な金融政策」への期待による株髙・円安の進行は、2013年5月までで、既にその効果は出尽くしている、ということであろう(図2)。13年も半ば以降になると株価にはやや低下傾向、円相場にはやや円髙傾向が表われてきてしまっているのだ。13年末近くの株髙・円安の進行は、もはや金融緩和の効果などではなく、米国を始めとする海外経済・金融動向の反映と見るべきだからである。

図2-1 出尽くした金融緩和の効果

図2-2

「大胆な金融政策」は今後も少なくても14年末までは続けられる見通しにあるが、それはもはや効果を期待してのものでなく、取り止めを発表することによる逆効果(株安、円髙)の発生を恐れてのものへと、既に変質していると見るべきであろう。

4.止められなくなっている「機動的な財政政策」

こうした中で、「第二の矢」である「機動的な財政政策(内実は公共投資の拡大政策)」が止められなくなっている。

アベノミクスの「三本の矢」のうち、確実に経済成長に寄与するのは「第二の矢」である公共投資の拡大である。そのこともあってか、安倍内閣は発足後直ちに総額10兆円という巨額の補正予算を編成した。それを皮切りに、13年度当初予算、同補正予算、さらには14年度予算と大規模な公共投資を織り込んだ予算を編成してきている。「第二の矢」を矢継ぎ早に放ってきているのである。

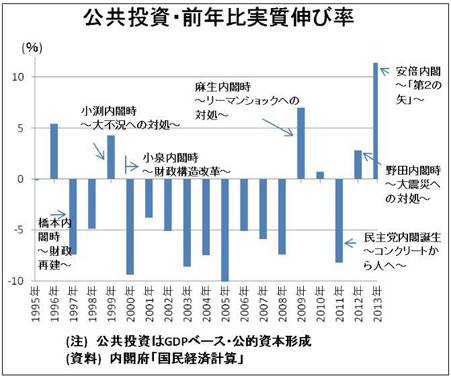

その結果はどうか。実績のまとまっている13年についてみると、GDPベースでの公共投資の実質伸び率は前年比11.4%となっている。リーマン・ショック後の09年でも伸び率は7%であった。11%というのは今世紀最大の伸び率である(図3)足元はもっと凄い。直近の13年10~12月期の前年同期に比べた伸び率は20.7%となっている。要は、(余り注目されていないことだが)、今の景気はひたすら「第二の矢」によって、すなわち公共投資の拡大によって支えられている、ということである。

図3 景気を支えているのは今世紀最大規模の公共投資

そしてこのことは、今後とも景気を維持するためには公共投資の拡大が欠かせない、ということである。安倍内閣は、既に14年4月以降の、消費税増税による景気の落ち込みに公共投資の拡大で対処するとしている。そして、その先は?―やはり同様、公共投資の拡大に次ぐ拡大、ということであれば、同時進行的に財政赤字が膨張していく、ということになる。

無力な政策と分かりつつも「第一の矢・大胆な金融政策」が止められなくなっている。「第二の矢・機動的な財政政策」もまた、(景気維持に関してだけだが)有力な政策であるがゆえに、(財政赤字の累積という)危険を伴う政策と分かりつつも止められなくなっているのである。

5.「99%」を奈落に落とす「成長戦略」

日本を「世界で一番企業が活動しやすい国」にするという(「日本経済再生に向けた緊急経済対策」13年1月)。「企業の収益を向上させて、雇用や賃金の拡大につなげていく」(安倍首相の記者会見での発言、13年1月)という。そのための政策として「第三の矢」、「成長戦略」がある。13年6月に閣議決定された「日本再興戦略」がその第一矢である。

安倍内閣の「第三の矢・成長戦略」は、その考え方といい(まず企業を豊かにする、そうすれば国民も豊かになる)、その手法といい(広汎な規制緩和、とりわけ労働に関する規制緩和。また、政府による企業経営環境の整備=減税、財政・金融面、あるいは教育面での支援措置等)、ほとんど橋本内閣時の六大「改革」、そして小泉内閣時の構造「改革」と同じである。

そうすると、その「戦略」の下で何が起こるか。かつての「改革」政策の下で起こったことが再び起こるであろうことは予測するに難くない。

第一に、企業はもっと儲かるようになるだろう。「改革」の始めの年、1997年の企業収益(金融・保険を除く全企業、97年度の経常収益)は28兆円であった。2013年のそれは45兆円である。リーマン・ショックや東北大震災を挟んでもこの間、企業収益は1.6倍に膨らんでいる。この間の売上髙は1467兆円から1381兆円に減少している。にもかかわらず、である。さまざまな規制緩和(とくに労働に関する規制緩和)や政府の支援措置が、企業の費用を削減させたからである。

第二に、人々の暮らし、とくに労働者の暮らしは一段と厳しいものになるだろう。非正規雇用が著しく増え、ワーキングプア層が著しく増大したのは「改革」政策の下でであった。企業が儲かるようになっても賃金は下がった(本稿の始めに見たところである)。雇用は劣化し、労働環境は厳しくなった。同時に、社会保障制度は改悪され、人々の税・社会保険料の負担は増加してきた。全てこれ、企業減税、優遇策のツケである。

今回の「成長戦略」の下でも派遣労働に関する抜本的な規制緩和、社会保障制度の改悪などが再び進行中である。上位の「1%」は別にして「99%」の人々の暮らしは奈落の底へと落ちていくであろう。

第三に、日本経済は決して停滞から脱しえないだろう。現在に至る長期停滞が他ならぬ「改革」政策の産物であることは先に見た。「成長戦略」は、その「改革」政策を再度実施しようとするものである。企業は儲かってもその儲けは働く人々には還流せず、よって雇用者報酬は増えず、よって経済は成長しない。

念のために、国民所得とその分配に関する2012年度の数値を1997年度と対比しておく(表)。

表 国民所得が減る中で企業所得は増えてきた(単位:兆円)

「成長戦略」が本格的に実施され始めれば、その先にある日本経済、そして人々の暮らしは、この表の延長線上に現われてくる、ということである。

やんべ・ゆきお

1940年愛媛県生まれ。神戸大学経済学部卒業。第一勧銀調査部長、第一勧銀総合研究所専務理事を経て、神戸大学大学院経済学研究科教授、2004年に退職。現在、「暮らしと経済研究室」を主宰。著書に『偽りの危機 本物の危機』『日本経済気掛かりな未来』(以上、東洋経済新報社)、『「構造改革」という幻想』(岩波書店)、『景気とは何だろうか』(岩波新書)、『暮らしに思いを馳せる経済学』『暮らしの視点の経済学』(以上、新日本出版社)、『消費税増税の大ウソ』(共著、大月書店)など。

第3次創刊号2004年秋

第3次創刊号2004年秋 第3次3号2005年春

第3次3号2005年春 第3次7号2006年春

第3次7号2006年春 第3次13号2007年秋

第3次13号2007年秋 第3次21号2009年秋

第3次21号2009年秋 第3次28号2011年夏

第3次28号2011年夏 第3次30号

第3次30号 第1次4号1959年8月

第1次4号1959年8月 第2次3号1964年4月

第2次3号1964年4月 第2次20号1965年9月

第2次20号1965年9月 第2次28号1966年5月

第2次28号1966年5月 第2次48号1968年1月

第2次48号1968年1月 第2次61号1969年2月

第2次61号1969年2月 第2次64号1969年5月

第2次64号1969年5月 第2次80号1970年9月

第2次80号1970年9月 第2次88号1971年5月

第2次88号1971年5月 第2次100号1972年5月

第2次100号1972年5月 第2次123号1974年4月

第2次123号1974年4月 第2次153号1976年10月

第2次153号1976年10月 第2次180号1981年秋

第2次180号1981年秋 第2次268号

第2次268号