特集 ● どこへ行く“労働者保護”

米中分断論の虚実に迫る

米ビジネス界は中国進出で稼いでいる。経済安保論は虚構の議論の上に成り立っている?

エコノミスト 叶 芳和

1.昇る中国、沈む日本、焦る米国

日本の現在地/軍事費の比較

2.米中分断論の虚実

輸出入とも過去最高を越え続伸(2018~22年)/直接投資も増えている/貿易と平和

3.米ビジネスの中国依存は日本以上に大きい

中国現地生産は米国の方が大きい/中国を巡る天動説

4.経済安保論に思う

米中覇権争いは世界経済の成長を妨げる/覇権の変遷は歴史法則

米中の覇権争いが世界の平和と発展を攪乱している。「デカップリング」の危機だ。自由貿易の下、中国はめざましい経済発展を遂げ、米国にキャッチアップした。しかし、中国台頭を許したグローバリゼーションという第2次大戦後の枠組みは修正を迫られている。「経済安全保障」という妖怪が世界の経済発展を阻害しかねない状況になってきた。しかし、マスコミ論壇は虚実まぜごぜ、あるいは「天動説」みたいな議論が横行している。本稿は編集長の要望と了解の下に、既発表論文を再構成し掲載することになった。日本の現在地、米・中の相互依存関係、米中の狭間で日本はどうなっているかを分析した。

1.昇る中国、沈む日本、焦る米国

「日本の進路 一点の曇りなし」と言う論文を書きたい。若い時から成長論者と言われてきた筆者の思考様式だ。しかし、昨今の日本を前にしたとき、それは難しい。世界の中で見ると、半導体をはじめ先端ハイテク産業が軒並み、後塵を拝するようになった。自動車も日本最大・最強の輸出商品であり、基幹産業であるが、EV(電気自動車)化という世界の流れに乗り遅れがみられる。

日本の現在地

表1 主要国のGDP比較

| GDP(ドル表示、10億㌦) | (予測) 2027 | ||||

|---|---|---|---|---|---|

| 1990 | 2000 | 2010 | 2020 | ||

| 米国 | 5,963 | 10,251 | 15,049 | 20,894 | 30,282 |

| 中国 | 397 | 1,206 | 6,034 | 14,863 | 26,438 |

| 日本 | 3,197 | 4,968 | 5,759 | 5,032 | 5,172 |

| ドイツ | 1,599 | 1,949 | 3,402 | 3,886 | 4,925 |

| 英国 | 1,195 | 1,665 | 2,493 | 2,759 | 4,450 |

| インド | 327 | 477 | 1,708 | 2,668 | 5,365 |

IMF, World Economic Outlook Database:Oct.2022

| GDP(購買力平価、10億㌦) | (予測) 2027 | ||||

|---|---|---|---|---|---|

| 1990 | 2000 | 2010 | 2020 | ||

| 米国 | 5,963 | 10,251 | 15,049 | 20,894 | 30,282 |

| 中国 | 1,105 | 3,657 | 12,283 | 24,168 | 42,050 |

| 日本 | 2,506 | 3,476 | 4,534 | 5,295 | 7,168 |

| ドイツ | 1,617 | 2,398 | 3,219 | 4,573 | 6,346 |

| 英国 | 1,025 | 1,605 | 2,283 | 3,041 | 4,525 |

| インド | 962 | 2,025 | 5,161 | 9,005 | 17,855 |

IMF, World Economic Outlook Database:Oct.2022

国際社会における日本の地位低下は、経済面では目を覆うばかりである。表1はGDPの比較である。この20年間、米ドル表示で、米国のGDPは2倍、中国は12倍に増えた。同じ期間、日本はゼロ成長、横ばいである。今では中国の3分の1である。

米国も対中国で圧倒的な大きさがあったが(20年前は10倍)、中国のキャッチアップが続き、現在77%水準まで接近されている。中国が米国に追いつくのは指呼の間かもしれない。GDPの動きで言うと、「昇る中国、沈む日本、焦る米国」という構図である。

IMF予測では、2027年には日本はさらに低下、中国の5分の1に沈む。そして、中国は米国に接近する。また、インドの台頭が激しく、日本よりも大きくなる。(筆者注、新型コロナ防疫政策の失敗、米中覇権争い等の影響で、IMF予測は中国の経済成長が少し過大評価になっているかもしれない)。

経済の実態を表すとされる、物価水準を評価した購買力平価(ppp)換算のGDPで見ると、中国のGDPはすでに米国を上回っている。実態ベースで言うと、経済規模は中国の方が米国より大きいのである。2016年に追い抜いた。また、インドは既に日本より大きい。

以上のように、日本のゼロ成長続く中で世界は変化しているので、日本の地位は著しく低下している。国際社会に出るときは、客観的な、正しい自画像を描いてから議論に臨むべきだ。また、“米中逆転”が起きていることも注視すべきだ。

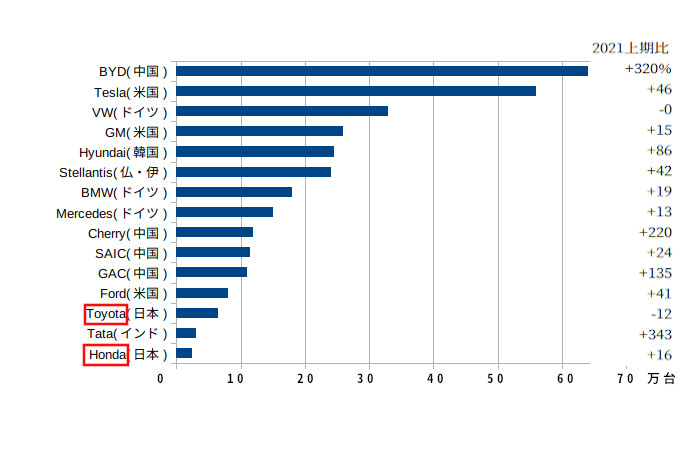

図1 世界のメーカー別EV販売台数(2022年1〜6月)

(出所)EV volumes-aggrigated Sales

なお、図1は世界の中で日本の産業・経済の位置を象徴的に示すものだ。自動車産業は日本の最大の輸出産業であり、基幹産業だ。その自動車では100年に一度の大変革が起きている。EV(電気自動車)化の動きだ。あと10年もすれば、世界の多くの国で、ガソリンを使うエンジン車は販売できなくなる(法律)。世界のメーカーは争ってEV化を進めているが、日本勢の動きはまだ弱い。EVのパイオニアは米テスラ社(CEOイーロンマスク氏)であるが、その最大の工場は中国上海にある。日本勢はランキング下位である。

日本勢は脱炭素・電動化対策としてハイブリッド車で対応しており、その面では圧倒的優位に立ってきたのであるが(ハイブリッド車はガソリンを使う内燃機関)、そのハイブリッド車の成功体験が革新を遅らせているのではないか。サンクコスト(埋没費用)効果につかまり、イノベーション・ジレンマが起きている可能性がある。トヨタを始め日本勢は技術力はあるので、挽回の可能性はある。しかし、失敗すれば、日本経済に激震が走ろう。日本経済は沈む。

軍事費の比較

――GDP比率は安定でも軍事費には大きな差が出る

表2 軍事費の比較 (単位:10億米㌦、%)

| 米国 | 中国 | 日本 | ||||

|---|---|---|---|---|---|---|

| 年 | 10億㌦ | GDP比 | 10億㌦ | GDP比 | 10億㌦ | GDP比 |

| 1990 | 325 | 5.6 | 10 | 2.5 | 29 | 0.9 |

| 2000 | 320 | 3.1 | 22 | 1.8 | 46 | 0.9 |

| 2010 | 738 | 4.9 | 106 | 1.7 | 55 | 1.0 |

| 2020 | 778 | 3.7 | 258 | 1.7 | 52 | 1.0 |

| 2021 | 801 | 3.5 | 293 | 1.7 | 54 | 1.1 |

| 増加率 00~21 | 2.5倍 | 13.3倍 | 1.2倍 | |||

| 人口1人当たり | 2,405㌦ | 203㌦ | 429㌦ | |||

(出所)ストックホルム国際平和研究所(SIPRI)。GDPについては表1参照。

こうしたGDPの逆転は、国際政治にも大きな影響が出てきた。表2は、軍事費の国際比較である。専門家がよく使うストックホルム国際平和研究所のデータによると、米国は8007億㌦、中国2934億㌦、日本541億㌦である(2021年)。よく「軍事大国化」を言われる中国の軍事費はこの約20年間に13倍、30年間で29倍になった。(日本も高度成長期の1960~80年は20年間で13倍、60~90の30年間で24倍。円表示)。

しかし、人口1人当たり軍事費は、米国2405㌦、日本429㌦、中国203㌦であり、日本より小さい。中国の軍事費総額の増大は経済成長に伴ったもの、GDPの増大の結果である。GDP比率は1.7%で安定している。国民生活への圧迫度、軍事優先度はまだ低い。逆に言えば、軍事費の上方伸縮性がありそうで(余裕があり)、軍拡競争に強いと言えよう。注視しておくべきであろう。冷戦下の米ソ軍拡競争によるソ連崩壊とは状況が違う(ソ連は経済的基盤が弱く、軍事費比率が15~20%に達していた)。

日本の軍事費は1%で推移している。90年には日本の軍事費は中国の3倍もあったが、ゼロ成長が続いたため、今や中国の5分の1である。中国の軍事大国化を非難するが、自分のGDPが増えなかっただけのことで、中国もGDP比は安定している。中国は北朝鮮のような軍事を優先させる「先軍政治」ではない。

仮にIMFの予測通りに推移すれば、中国の軍事費は現状と同じくGDP比1.7%としても2027年には4490億㌦になる。米国の現状の軍事費に対し56%の水準まで拡大する(21年は37%水準)。あと10年、2030年代央にはGDPが米中同水準になる勢いであるから、米中の軍事規模はさらに接近する。米国の緊張感は高まらざるを得ない状況だ。仮に日本の軍事費がGDP比2%に上昇しても、中国の軍事費拡大分を相殺できない。経済の大きさが決定的に違うからだ。日本経済が沈むと、日米安保の双務性も虚構に近づいていく。

2.米中分断論の虚実

表3 米国の対中貿易の推移(単位:憶㌦)

| 輸出 | 輸入 | GDP成長率(%) | |

|---|---|---|---|

| 2017 | 1,879 | 5,240 | 2.26 |

| 2018 | 1,806 | 5,583 | 2.92 |

| 2019 | 1,675 | 4,695 | 2.29 |

| 2020 | 1,663 | 4,489 | -3.41 |

| 2021 | 1,920 | 5,268 | 5.67 |

| 2022* | 1,950 | 5,780 | 1.64 |

(注)2022年は1~11月の伸び率(goods)から推計した。

(出所)米国商務省USDC, BEA. Goods and Servicesの輸出入。

輸出入とも過去最高を越え続伸(2018~22年)

2018年に始まった米中貿易戦争以来、香港問題、新疆問題、台湾問題と、米国と中国の対立は激しくなり、「中国封じ込め」、「デカップリング」(分断)論がマスコミを支配している。今にも、戦争でも起きそうな議論である。

しかし、世界経済の動きを見ると、違う印象を受ける。米中の貿易は拡大しており、また、多国籍企業の中国への投資も拡大している。

米商務省の統計によると、21年の対中輸出の伸び率は15%増である。中国からの輸入も17%増である。22年も、輸出1.4%増、輸入9.7%増である(1~11月の前年同期比)。輸出入とも、トランプ大統領による貿易戦争前のピークを越えた(表3参照)。コロナ禍に伴う調整はあるものの、とても「貿易戦争」や「米中分断」を思わせる動きではない。

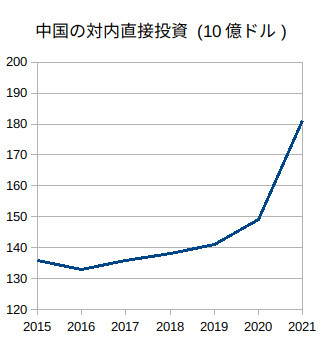

直接投資も増えている

図2は、中国の対内直接投資(外国から中国への投資)の推移である。21年は前年比20%も増えた。中国から企業が逃げ出している風には見えない。国連貿易開発会議(UNCTAD)の統計によると、中国の対内直接投資は、2017年以降136、138、141、149、181(10億㌦)と拡大している。毎年前年を上回っている。多国籍企業の対中国戦略には「中国封じ込め」や「分断」の影響は表面化していない。(筆者注、香港経由の直接投資が多いが、その中には中国系企業の本国向け投資も含まれている)。

現実の経営者の発言も聞こう。ユニクロ会長の柳井正氏「現実を見てほしい。米中は対立しているかのように見えて実際は対立していない。米国の金融資本は中国への投資に流れ、逆に米アップルなどの製品もみな中国製。中国の対米輸出額も増えている。米中は経済的にはうまくいっている」(日本経済新聞21年12月30日)。

21年11月に上海で開催された中国国際輸入博覧会。コロナ禍にもかかわらず博覧会に出展した米国企業は約200社と過去最高だった。その中でも米中間の取引が活況を呈しているのが、対立の焦点となっているはずの半導体産業だ。半導体製造装置最大手のアプライドマテリアルズのほか、ラムリサーチ、クアルコム、テキサス・インスツルメンツなどがずらりと顔をそろえた(日経ビジネス副編集長・広岡延隆「衰えない中国投資、統計から見える米中対立の真実」『日経ビジネス』2022年1月17日号)。

各社の担当者は「中国の半導体市場の投資の勢いはすごい。このチャンスを逃すわけにはいかない」と口をそろえる。建機世界最大手のキャタピラー、ゼネラル・エレクトリック、EV自動者の覇者テスラ、等々も大規模ブースを構えた。

図2 中国の対内直接投資

(出所)UNCTAD STAT

こうした多国籍企業の背景にあるのは、世界第2位の経済大国に躍進した中国経済の巨大化である(表1参照)。米国の企業にとって、巨大で高成長の中国市場ほど魅力的なものはない。また、消費者にとっては、安価な中国製品の魅力から、北米の経済同盟国カナダ、メキシコ(NAFTA)へシフトできない。

22年の動きも、同様だ。日経新聞と提携関係にある中国最大のベンチャーITメディア「36Krjapan」によると、多国籍企業にとって中国は事業成長の重要な原動力となり、代替できない巨大市場となっているという海外メディアの報道を伝えている。自動車の独BMWは欧州市場は11%落ち込んだが、中国市場は5.7%増となり、中国市場の堅調がBMWの利益拡大の主な駆動力と挙げている(米WSJ紙)。オーストラリアの研究機関は中小企業にとって中国市場は無視できないと指摘、「30年までに、中国では4億人の中・高所得世帯が良質な製品とサービスを求める見込みだ」。米ブルームバーグは「中国ほどの規模の市場は他では代替できない」というワイン経営者の声を伝えている(36Krjapan「中国、多国籍企業の『代替できない巨大市場』に」2022年12月18日付け)。

こうした動きは、「中国封じ込め」報道と距離がある。「中国封じ込め」は米政府の意志ではあるかもしれないが、市場は必ずしも軌を一にしている訳ではなさそうだ。トランプ、バイデン両大統領によるデカップリング政策は、今までのところは大きな功を奏していない。(注.後述第4節参照)。

貿易と平和

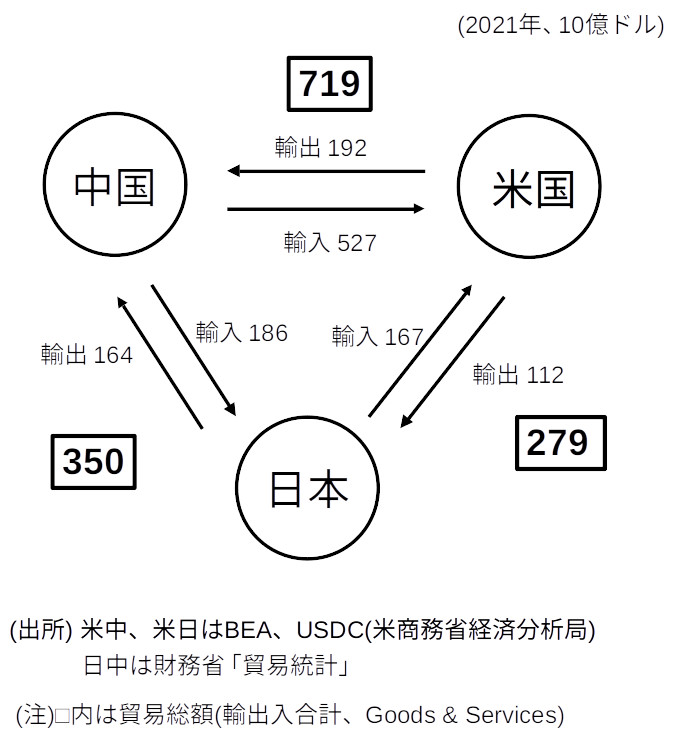

米国の中国依存度は高い。“輸出入総額”でみると、20年前、日米の貿易額は2340億㌦、米中は1309億㌦と、日米の結合度の方が大きかった(2001年)。しかし、今日、日米2791億㌦、米中7188億㌦と、米中の貿易額は日米の3倍近くも大きい(図3)。逆に、日本は米国市場でも沈没している。米国の輸入は中国が5270億ドル、日本からは1670億ドルであり、日本は中国の3分の1である。米国は中国により多く依存している。(注、直接投資による現地生産を加味した場合、数値水準に違いが出るが、結論は変わらない)。米国経済は中国との貿易なしには、もはや成り立たなくなっている。米中はお互いが相手を必要としているのだ。

図3 日米中の貿易相互依存

にもかかわらず、「米中分断」論はかまびすしい。覇権争いで中国に追い上げられているからであろう。米国の焦燥感が日本にも伝染しているのではないか。

戦争相手国とは「貿易」は発生できない。“平和”が貿易の大前提であることは自明であるが、逆も真なりで、「貿易が国際平和を創り出す」という議論もある。貿易戦略が平和的な国際政治に有効性を持つと指摘したローズクランス(『新貿易国家論』1986年)をはじめ、よく論じられている。筆者は古代の文献にまで遡ることはできないが、仏ル・モンド誌編集主幹によると、こうした議論は古代ギリシアのトゥキュディデスからあるらしい。

貿易による相互依存が深まり、お互いが相手を必要とする限り、容易には戦争は起きない。貿易は戦争の抑止力になる。「分断」ではなく、貿易を発展させる外交を期待したい。

3.米ビジネスの中国依存は日本以上に大きい

日米の政治同盟の経済的基礎は弱い。脆弱だ。政治的繫がりは強いが、経済の繫がりは小さくなっている。また、そのことが国論の混迷につながっている。「経済安保法案」に対して、日本経団連は法案を巡り政府に意見書を出したりした。デカップリングに対しては日本財界には多様な立場があるように思える。(2022年5月、経済安全保障推進法成立)。

中国現地生産は米国の方が大きい

今世紀に入って、貿易形態は大きく変わってきた。多国籍企業は国内からの輸出を控え、直接投資により現地生産を増やしている。直接投資(現地生産)が輸出に代替しているわけだ。以下、輸出と現地生産を同列に見なし、現地生産を陽表的に論じる。

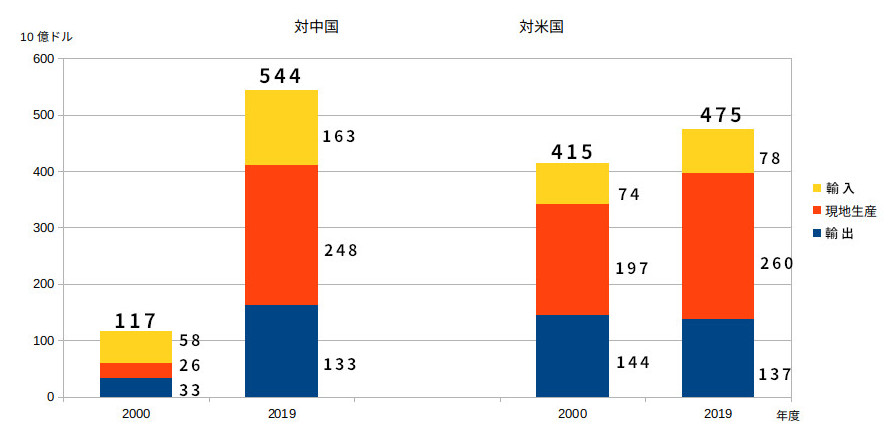

図4 日本の貿易構造(対中国、米国)

(出所)経済産業省「海外事業活動基本調査」および財務省「貿易統計」

まず、直接投資に伴う貿易構造の変化を見ておこう。図4に見るように、日本の対中国貿易は、現地生産が国内からの輸出より2倍も多い。2019年度の国産輸出は1330億㌦、これに対し中国現地生産は2480億㌦である。なお、約20年前は現地生産(260億㌦)は国産輸出(330億㌦)より小さかったので、現地生産が大幅に拡大したことを意味する。

表4 中国との貿易形態 ー日米比較ー

-製造業現地生産 40兆円(米) vs 27兆円(日)-

| 対中国貿易(製造業、2019年度、10憶㌦) | |||

|---|---|---|---|

| 日本 | 米国 | 米の対日比 | |

| 輸出 | 133 | 108 (167) | 0.81 |

| 現地生産 | 248 (373) | 375 (573) | 1.51 |

| 輸入 | 163 | 451 (471) | 2.77 |

| 計 | 544 | 934 (1,211) | 1.72 |

(注)( )内は全産業。中国本土向け(香港除く)。

(出所)日本は経済産業省「海外事業活動基本調査」及び財務省「貿易統計」。

米国はUSDC, US Direct Investment Abroad (USDIA)及びUSDC, BEA.

現地生産が大幅に増えたのは米国も同じである。表4に示すように、19年の米国から中国への輸出1080億㌦に対し、製造業の中国現地生産は3750億ドルと3倍以上だ(20年前は輸出1440億㌦、現地生産1970億㌦)。直接投資が輸出に代替している姿が明瞭だ。多国籍企業にとっては中国で現地生産した方が利益が大きいのであろう。

注目したいのは、米国製造業の現地生産の大きさだ。米系企業の中国現地生産は19年40兆円(3750億㌦)と、日系企業の27兆円(2480億㌦)よりも多い。中国現地生産では、モノづくり大国日本よりも、米国の方が大きいのである。米国の製造業は“空洞化”したと言われるが、本国では空洞化し中国に進出して造っている構図である(中国に進出し製造、それを米国に輸入。中国からの輸入の大きさを見よ)。

この事実、中国の製造業分野で米系企業が日系よりも大きいことはあまり知られていないが、これが統計事実である。中国市場で日米逆転が起きたのは10年前である。日本以上に、米国は中国にのめり込んでいるのだ。この現実は、中国の経済発展を助けたのは日本である(日本企業の進出による技術移転等)という古典的理解、常識とは大いにかけ離れている。そして、中国からの輸入の多さに見るように米国は中国依存度が大きい(日本からの輸入の3倍)。「米中分断」など出来るであろうか。

本国で生産し輸出するよりも、中国現地生産の方が利潤が大きいから現地進出する。多国籍企業は海外投資を志向するのは当然であろう。それを、「経済安全保障」等の見地から制限されるのは、多国籍企業にとっては困りものである。経済と政治は股が裂けていると言えよう。

さて、日本の貿易総額(輸出+現地生産+輸入)は、2000年当時は対中国1170億㌦、対米4150億㌦であった。3倍以上も米国相手の方が大きい。しかし、19年度には、対中国5440億㌦、対米4750億㌦と逆転した。今や、貿易面の結合度は対米より対中国の方が強くなった。中国経済の高成長、巨大化の結果である。米中の成長速度の違いだ。

中国を巡る天動説

以上のように、経済の世界は大きく変わった。しかし、政治・外交は昔のままである。日本は、経済面では中国との結合度が高いが、政治外交では米国との関係が強い。政治と経済で股が裂けている。それが国論の混迷の背景だ。経済界は中国との関係を悪化させたくない。しかし、政治の世界では「中国封じ込め」「分断」論が勢いをもっている。

日米安保条約を筆頭に、日本は外交も米国寄り、国民世論も米国に好意的である。一方、経済は中国との結びつきが強くなっている。上述の貿易の姿がそれだ。

米国とは同盟関係にあるからと言って、油断してはならない。先述のように、米国は経済面では中国と強く繫がっている。時の推移とともに、米中関係は太くなっている。日本はゼロ成長、中国は高成長であるから、当然の帰結だ。それが貿易量の格差、日米2790億㌦、米中7190億㌦(21年輸出入)という格差をもたらしたのである。米国は日本以上に中国にのめり込んでいる。

米中分断といっても、米国は多くの製品を中国から輸入している。米国が主に規制しているのは軍事産業とそれにも大きく関連する情報産業であるが、その情報産業においても、前述のように、21年11月、上海で開催された中国国際輸入博覧会では米国の大手半導体メーカーが競って中国との商談を進めた。

要するに、中国市場の巨大さと高成長が米国のビジネス界を動かしている訳だ。中国を巡る議論を聞いていると、なぜか「天動説vs地動説」を思い出す。世界経済は中国を軸に動いている。米国のビジネス界は地動説を採り、稼いでいる。一方、「分断」等の政治は天動説である。

21年に成立した日本の「経済安保法制」は、本質的には対中国の規制である。日本の経済、産業界の実態と共鳴しない。政治の世界の思潮「米中分断論」に踊らされ、規制によって無理に委縮しては、日本が独り沈みかねない(米ビジネス界は地動説を採っている)。

なお、この問題は、政治と経済の分離相剋と言う側面もあるが、米国ビジネスの方が日本以上に中国にのめり込んでいることを考えると、日米同盟という政治に対する日本側の忖度という要因もあるのではないか。

世界情勢を、もっと多面的に、客観的に分析しつつ、外交を行うべきは言を待たないであろう。

4.経済安保論に思う

しかし、ウクライナ戦争後、「米中分断論」は大きく変化した。貿易面のデカップリングから、先端産業の技術輸出規制に進んだ。

米中覇権争いは世界経済の成長を妨げる

米中分断論は、その手法は変遷している。トランプ大統領の時は「貿易戦争」であった。米通商法301条に基づき追加関税をかけるなど、中国からの輸入洪水を制限するのが柱であった。しかし、その効果は必ずしも大きくなかったことは先に明らかにした通りである。中国からの輸入は過去最高を更新している(表3参照)。貿易制限では中国の台頭を抑えることはできなかったのである。

これに対し、バイデン大統領はサプライチェーンの強靭化や、半導体製造装置など技術情報の漏洩防止に重点が移った。「経済安全保障」対策なのである。米国はじめ西側先進国が持つ科学技術上の優位性を維持し、中国が追い付けない状況を創ろうというものだ。先端技術の輸出規制が強化されれば、多国籍企業の中国進出は抑制されよう。トランプとは中国叩きの方法、手段を変えたのである。

中国の発展は多国籍企業の直接投資によるところが大きいので、この方策が効果的に実施された場合、技術移転が抑制され、中国は潜在成長力を削がれるであろう。今世紀に入り、中国のGDP増大は大きく、世界は中国を相手に飯を食ってきた。米国にとって中国は第3位の輸出相手国であり(経済同盟国のカナダ・メキシコを除けば中国が最大)、中国と貿易することで経済が回ってきた。日本も然り。

仮にデカップリングで中国の経済成長力が殺がれる様なことになれば、世界にとって大打撃である。今後、世界経済の成長率は低下していく可能性がある。もちろん、日本経済も大きく影響を受けること必至である。先端技術の輸出が抑制されれば、日本のハイテク産業の成長は抑制される。日本経済へのダメージは大きい。米中覇権争いが、世界経済の停滞要因になる(これは経済安保論のマイナス面である)。人類の進歩を妨げることになる。

中国の習近平主席はこの新手のデカップリングに危機を感じ、対外姿勢を宥和政策に転換する可能性があるのではないか。君子豹変は古今東西を問わず、身を守るため、国を守るため、よくあることだ。日本の幕末から明治維新にかけて、尊王攘夷派は開国に転じたのもいい事例だ。

覇権の変遷は歴史法則

覇権は“変遷”するものだ。古代社会では、古代ギリシャでは一千年以上に渡りポリス(都市国家)間で覇権争いが続き、やがて地中海覇権はローマに移り、そのローマ帝国も500年で終わった。

近現代では、16世紀のポルトガル、17世紀のオランダと覇権国は変遷し、さらに18世紀半ばに起きた産業革命に先行したイギリスが「パックス・ブリタニカ」の時代を築いたが、19世紀で終わり、第2次大戦後はアメリカが覇権国になった。大英帝国は2世紀続いたが、他は大体1世紀だ。アメリカは70年で覇権が脅かされている。覇権が脅かされる危機は、歴史上何十回もあった。この現実を直視し、噛みしめるべきだ。

しかも、覇権サイクルは「短期化」している。将来、仮に覇権が米国から中国に移っても、また次の国に覇権は移っていくであろう。「覇権は移行する」ものだと考えた方が良い。「ツキジデスの罠」の研究よりも、「覇権変遷」のメカニズムの解明、理論化の方が有意義かもしれない(注.ツキジデスの罠とは、覇権国家と台頭する新興国で戦争が不可避な状態にまで衝突する現象をいう)。その方が多分、世界の平和を創り出すことに寄与しよう。特定国が覇権を独占しようとするから戦争が起きる。

覇権は変遷する、そんなもんだと思うようになれば、観念するであろう。覇権変遷を達観できるようになれば、フェアに競争し、世界の発展につながろう。「覇権は変遷する」この歴史法則に従ったとき、正義が実現する。フェイクニュースも無くなるであろう。「覇権変遷」が人口に膾炙し、常識化していくことを期待したい。

本稿は下記の既出論文を再構成したものである。

1、拙稿「米中分断論の虚実」南海日日新聞2022年2月11日付け文化欄。

2、拙稿「中国を巡る天動説」南海日日新聞2022年3月11日付け文化欄。

3、拙稿「中国にのめり込む米ビジネス」『農業経営者』2022年5月号、48頁。

4、拙稿「世界はEV化、日本?」南海日日新聞2023年1月20日付け文化欄。

かのう・よしかず

1943年奄美大島生まれ。一橋大学大学院博士課程修了。(財)国民経済研究協会理事長、会長を経て、拓殖大学、帝京平成大学、日本経済大学大学院教授を歴任。最近10年は毎月農村を取材し、世界農業遺産、ワイン産業、外国人技能実習生等の調査研究に没頭し、農業農村の窓から日本の未来を考えてきた。主な著書に『農業・先進国型産業論』〈日本経済新聞社、1982年〉、『赤い資本主義・中国』(東洋経済新報社、1993年)、『走るアジア遅れる日本』(日本評論社、2001年)、『新世代の農業挑戦-優良経営事例に学ぶ』(全国農業会議所、2014年)ほか。

特集/どこへ行く“労働者保護”

- 新自由主義的な人への投資から、労働の尊厳回復への転換が急務労働運動アナリスト・早川 行雄

- 統一教会問題の行方はジャーナリスト・有田 芳生

- 労働者保護法制の空洞化と立憲民主党の責務立憲民主党参議院議員・

石橋 通宏 - 政府の危険な労働政策を総点検する雇用共同アクション事務局長・

伊藤 圭一 - 米中分断論の虚実に迫るエコノミスト・叶 芳和

- 米国中間選挙の衝撃波と混迷国際問題ジャーナリスト・

金子 敦郎 - かくて「棄老伝説」は現実になった神奈川大学名誉教授・本誌前編集委員長・橘川 俊忠

- 超低額の最低賃金が貧困を生んでいる東京統一管理職ユニオン執行委員長・大野 隆

- 23春闘を持続的賃上げへの「転換点」にグローバル総研所長・小林 良暢

- 人権保障なき雇用 非正規公務員の現状立教大学コミュニティ福祉学部特任教授・上林 陽治

- 人権侵害の労働現場をなくせJAM労働相談アドバイザー・

小山 正樹 - 労災保険制度の根幹を揺るがす事業主不服申立に反対する労働安全衛生センター事務局長・

飯田 勝泰