特集●混迷する世界への視座

東アジアの経済発展と今後の展望(上)

ユーラシア経済圏の可能性をさぐる

国士舘大学教授 平川 均

はじめに

1.東アジアの経済発展とそのメカニズム

2.中国の大国化と「一帯一路」構想

(1)「一帯一路」構想の誕生とその背景 (2)「一帯一路」構想と国際開発協力

3.「一帯一路」構想と中国を取り巻く外交関係(以下次号)

4.トランプ大統領の誕生とアジア・中国

おわりに

はじめに

2017年の世界経済は、グローバル化の趨勢を時計の振り子のように逆転させるに違いない。イギリスはEU離脱を選択し、アメリカは新大統領トランプが「アメリカ第1」を叫んでTPP離脱とNAFTA(北米自由貿易協定)の再交渉を選択した。四半世紀にわたってアメリカ政府が強力に推し進めてきた経済のグローバル化は、その在り方が劇的に変わる。

さて、過去半世紀にわたって東アジアは、経済のグローバル化の中でアメリカ市場を主要な輸出先として経済を発展させてきた。その発展は米国や日本の多国籍企業の国際分業に組込まれ、また、それが梃であった。その構造は、ここにきて一気に覆される可能性が生まれている。実際、トランプの「アメリカ第1」は、今までの東アジアの発展に冷水を浴びせ、停滞のアジアへの逆行をもたらすのだろうか。

本稿では、まず、東アジアの発展メカニズムの変化を扱い、次いでその変化を前提にしてアジアの新たな動きである中国の「一帯一路」構想を概観する。最後に、アメリカの保護主義的政策が東アジアに与える影響を考える。

1.東アジアの経済発展とそのメカニズム

東アジアをアジアNIES、ASEAN、中国、日本、モンゴルの合計とすると、その経済規模は今やアメリカとEUを超えている。IMFの資料によれば、東アジアのGDP合計は2010年に15兆1,115億ドルとなりアメリカの14兆9,644億ドルを超え、12年には18兆6,388億ドルとなって16兆8,097億ドルのEUを超えている。東アジア域内に眼を転ずれば、2009年には中国のGDPは5兆1,057億ドルとなり、日本の5兆351万ドルを超えてアジアで最大の経済規模を誇るまでになった。

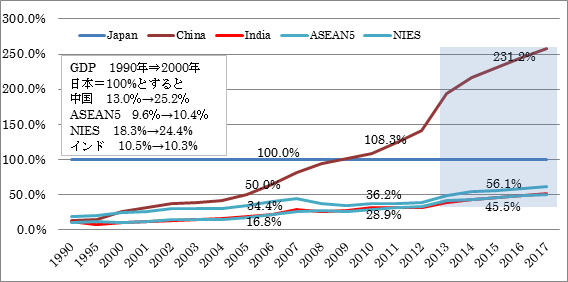

アジア域内の構造も劇的に変化する。日本のGDPを基準にして中国のGDP規模を見ると、1990年の13%が2000年に25%、2005年に50%、2010年には108%、2015年には231%へと、4半世紀の間に日本の8分の1から2.3倍になった。その他の国・地域の伸び率は中国より低いが、日本を確実に追跡している。1990年と2010年の間にNIESのGDPは日本の18%から24%へ、ASEAN5は10%から29%へ、インドが11%から31%へ上昇している。東アジアにおける日本経済の相対的地位は大きく低下した。

図1.日本を基準(100)とした中国、ASEAN5、NIES、インドの GDP規模の推移(1990-2017年)

注: 現行ドル価格基準のGDP。2013年から推計。ASEAN5は、インドネシア、マレーシア、フィリピン、タイ、ベトナム。NIESは韓国、台湾、香港、シンガポール。

出所: IMF (2014) World Economic Outlook, October 2014より作成。

何がこの発展を可能にしたのか。成長の契機は先進国からの直接投資である。ピーター・ドラッカーは1997年の『フォーリン・アフェアーズ』の論文で「資本の国際移動が世界経済の成長のエンジン」であると、国際貿易における直接投資(FDI)の役割に注目している。

実際、アジアNIES、ASEAN、中国、後発ASEAN諸国で多国籍企業が発展を支えた。アジア開発銀行(ADB)の報告書によれば、発展途上地域への海外直接投資(FDI)総額に占めるアジアのシェアは1984年の30%から87年に60%、90年には65%へ増えた。90年には韓国とシンガポールが世界のFDI総額の19%、中国が12%、ASEAN主要4カ国が24%を受け入れた。成長する地域へは集中的な企業進出があった。

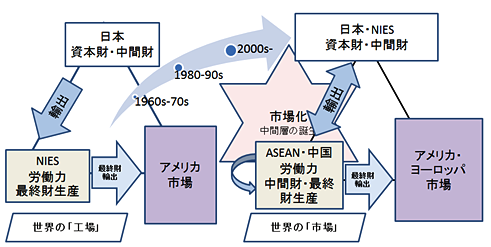

ところでNIESに始まる東アジアの発展は、主に日本から資本財・中間財を輸入し、製造した最終製品を先進国アメリカに輸出する、いわゆるトライアングル構造の下で達成された。NIESの地場企業もこの構造の中で発展の機会を捉えた。

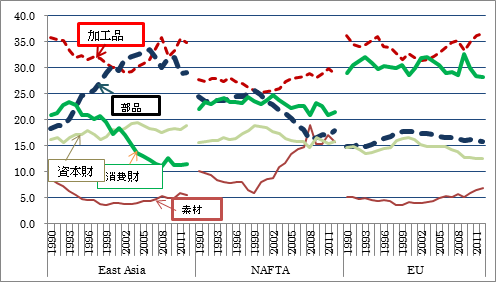

この成長のトライアングルは高度化する。1990年代以降、NIESが日本の位置に上り、それまでNIESが担った位置に後発のアジア諸国が入る。しかも、東アジアの域内貿易構造はEUや北米と異なって中間財貿易中心に変わる。図2は今世紀に入っての3つの経済圏の域内貿易を、消費財、資本財、中間財(部品+加工品)、素材に分けて比較したものである。東アジアが1990年代以降、ヨーロッパとアメリカの経済圏と異なる構造となったことがよく分かる。

この成長は、東アジアに市場を生み出す。通商白書2013年版によれば、2020年の世帯可処分所得1.5万~3.5万ドル未満の「上位中所得層」は中国だけで3.58億人、ASEANでは1.25億人となり、先進国の2.50億人を大きく超える。世帯可処分所得3.5万ドル以上の「富裕層」は中国1.42億人、ASEAN3,700万人となって、新たな市場に成長する。図3は、以上の発展の構造を図示したものである。

図2.主要経済圏の財別域内貿易の構成 1990~2011年(破線は中間財)

出所:経済産業省『通商白書(2014年版)』、第Ⅱ-3-1-5図のデータを基に作成。

図3.成長のトライアングルの高度化

出所:筆者作成。

多国籍企業は、直接投資(FDI)の投資先も投資目的も変える。FDIの投資先は最近まで圧倒的に先進国であった。ところが、今では新興国に向かっている。UNCTADの世界FDI統計でみると、1980~90年代までのFDIの8割以上が先進国に向かった。それが傾向的に減り、2012~13年では新興国と移行経済にFDI合計の6割が向かっている。その内の8割は発展途上国向けであった。また新興国と移行経済へのFDI合計の半分は、アジア新興国に向かっている。

発展途上国に向かうFDIの投資目的は、1990年代を境に変わり始める。1990年代までは「低賃金」が主な目的であった。造られた製品は先進国へ輸出された。典型がNIESであり、輸出が発展の原動力であった。

だが、今世紀に入ると企業は「現地市場の発展可能性」のある国・経済を有望な進出先と見るようになる。国際協力銀行(JBIC)の「わが国製造業企業の海外事業展開に関する調査」によると、中期的(向こう3年間)の有望な投資先の最大の有望理由は例外なく「現地市場の発展可能性」である。近年、「現地市場の現状規模」もウエイトを増しているが、市場の潜在的な発展力が最も注目される要因である。有望な投資先国も中国からインド、インドネシア、タイ、ベトナムなどへ広がっている。何が「発展可能性」、言葉を換えれば「発展力」か。

造語の「BRICs」が登場したのは2001年である。これらの国の成長を前提すると、近い将来ブラジル、ロシア、インド、中国が、現在、先進国の占める地位に上ると推計され、その頭文字から造語BRICsが作られた。BRICsは巨大な人口大国である。

この変化には説明が要る。NIESに始まる新興国は安価な労働力の供給によって発展した。このことは中国がNIES型の発展に参入したこともあって、やがて労働供給力が将来の市場規模を決定すると考えられるようになる。また、この成長の時期も、人口構成で働く人口が老人や幼児のような非就業人口を上回っていた時期と一致する。こうした要因が重なって「人口ボーナス」論が脚光を浴びることになる。しかし、人口ボーナス論は人口規模の要素が考慮されていない。BRICsは巨大な人口大国であり、豊富な労働力を供給できる。労働力の絶対的規模が肯定的に捉えられるのである。

ちなみに、半世紀前までは発展途上国で膨大な人口の存在は貧困の象徴であった。その人口観が逆転する。労働供給力が成長の決定要因とするなら、人口大国はその要件を最大限に満たす。これらの国は最も発展潜在力を持った経済だ、と言うことになる。筆者はそうした国・経済を「潜在的大市場経済(ポブメスPoBMEs)」と呼ぶ。21世紀早々にBRICsが注目されたように、発展モデルはNIES型からPoBMEs型に移行する。実際、そこに大市場が生まれ始めている。

表1.グローバル経済における直接投資から見た新興経済発展モデル

| 主要市場立地 | 先進経済 | NIES型発展 (輸出主導型発展モデル) | 先進国型発展 (先進国相互投資型発展モデル) |

| 新興経済 | PoBMEs型発展 (潜在市場主導型発展モデル) | ─ | |

| 新興経済 | 先進経済 | ||

| 主要生産立地 | |||

注:PoBMEs: Potentially Bigger Market Economies 出所:筆者作成。

以上のような新興経済(発展途上経済)の発展は表1のように整理できる。FDIの投資は歴史的には先進国間相互投資であった。先進国間で資本や技術が相互に移転され、発展は先進国に限られていた。それは第1象限の発展モデルである。だが、市場競争の激化は、先進国企業に発展途上地域の安価な労働力を利用する競争戦略を見つけ出した。企業が生産の場を発展途上国に移し市場を先進国に置く輸出主導型の発展モデルである。第2象限のNIES型発展である。

だが、輸出を通じる成長を通じて、やがて新興国に市場が産み出され、ここに現地経済に発展の潜在力を見出す投資行動が起こる。人口大国のBRICsが関心を集める。それは第3象限のPoBMEs型発展モデルである。新興国経済発展の新段階である。ちなみに、PoBMEs型の発展では貿易の意義はNIES段階ほどに決定的でない。リーマンショック後の世界経済は傾向的に貿易成長率が経済成長率より低くなる傾向を示し始め、最近ではアジア開発銀行や日本銀行が「スロー・グロース」として注目している。PoBMEs型発展段階の証左だろう。

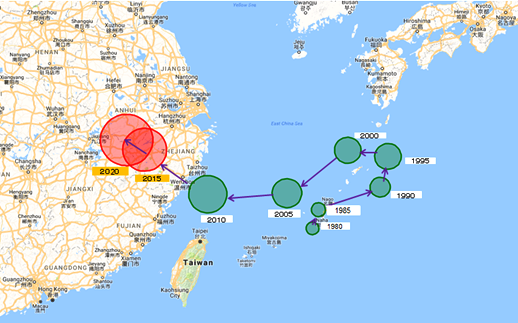

ところで、東アジアの発展の変化を空間的に捉えるために図4を作ってみた。20世紀には日本が東アジアにおいて圧倒的な経済的地位を占めていた。それが今では中国となった。NIESやASEANから南アジアの国々も先進国日本にキャッチアップしている。東アジア各国・経済の経済規模を重さと捉えてそれぞれの首都に置き、その均衡点の動きを時系列でみると図のように動く。1980年代まで沖縄の周辺にあり、90年代にはいったん東京の方向に引き寄せられるが、その後は中国大陸に一直線に引き寄せられ、2010年を過ぎると中国大陸に上陸する。これも東アジア経済が今やPoBMEs型発展段階にあることを示すものであろう。

図4.東アジア経済の均衡点(重心)の時期的変化(現在は中国大陸内)

注: 東アジア+インドのGDPを重さとしそれぞれの国の首都を基準にして、アジア地域経済の均衡点を算出し図示化した。東アジアはNIES4カ国・地域(韓国、台湾、香港、シンガポール)、ASEAN9カ国(インドネシア、マレーシア、フィリピン、シンガポール、タイ、ブルネイ、カンボジア、ラオス、ミャンマー、ベトナム)、インド、オーストラリア、ニュージーランドとした。円の大きさはGDPの大きさを表す。現行ドル換算による規模により作図した。Google map 上に図示した。

出所:IMF, World Economic Outlook Database, October 2016より作成。2015年からは推計。

2.中国の大国化と「一帯一路」構想

(1)「一帯一路」構想の誕生とその背景

中国は2009年、日本を超えて世界第2位の経済大国となった。こうして打ち出された対外政策が「一帯一路」構想である。日本ではこの構想に総じて関心が薄く、否定的評価も多い。分析も断片的なものが多い。しかし、そうした扱いで良いか。結論を先取りすれば、「一帯一路」構想は、2013年に誕生した習近平国家主席の対外政策の中核に位置付けられるものであり、今後の国際社会の政治経済に大きな影響を与える。構想の誕生には次のような要因が挙げられる。(a)中国の指導者の発展に伴う自信と野心、(b)急激な経済大国化、(c)発展を支える資源安全保障政策、(d)国内過剰製品の解消策、(e)アメリカのオバマ政権の進めたTPPへの対抗策、(f)国内少数民族対策などである。

そのため、ある中国研究者が指摘するように、「一帯一路」構想はそれまでの政策の単なる寄せ集めに見える。だが、1つのコンセプトに練り上げられた点に大きな意義がある。構想により方向性と未来像が明確となった。以下では、要因の順に構想の背景、推進形態、対外政策の在り方を考察しよう。

(a) 中国の習近平体制は2012年11月、同氏の共産党総書記就任、13年3月の国家主席就任によって成立するが、彼は党書記就任に伴い国立博物館の催し「復興の道」を参観し、重要談話を発表する。その談話は「中華民族の復興」と「偉大な夢」に言及する。それが国家主席就任とともに「一帯一路」構想へと具体化されるのである。彼は13年9月にカザフスタンで「シルクロード経済帯」を、翌10月にインドネシアで「21世紀海のシルクロード」の建設を提唱する。それが翌11月の中国共産党第18期3中全会で「近隣諸国とのインフラ連結の加速化と一帯一路構想の促進」として承認され、14年のAPECの上海会議で対外的に公表された。この時、アジアインフラ投資銀行(AIIB)の早期本格運営とシルクロード基金の発足が発表されたが、それらは構想の資金的裏付けであった。

「一帯一路」は2015年にはさらに具体化される。同年3月、国家発展改革委員会、外交部、商務部の共同署名で「シルクロード経済帯と21世紀海上シルクロードの共同建設及び推進のビジョンと行動」(行動計画)が発表され、それが同年10月の共産党中央委員会で第13次5か年計画(2016-20年)に組み込まれる。翌16年3月の全人代は、同5か年計画「要綱」に「一帯一路」を対外経済政策の原則として明記する。

(b) この構想の成立にはもちろん中国大国化の裏付けがある。2006年、中国は外貨準備高で日本を抜き世界第1位になるが、13年には3兆9,000億ドルとなって4兆ドルを覗うまでに増大させた。また、中国の対外FDIも今世紀に入って急増し、13年には1,000億ドルを超える。15年には1,460億ドルで日本を超え、今では世界第2位の資本輸出国である。

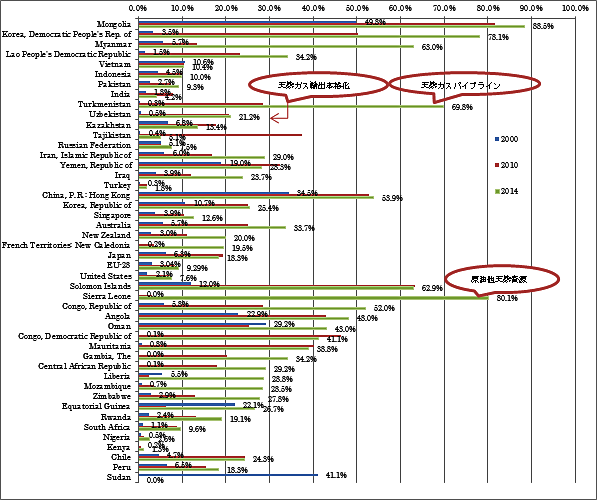

(c) 中国は経済発展で大量の資源・エネルギー輸入を必要とする。これは資源安全保障体制を中国に迫ることになった。世界の資源消費に占める中国のシェアは劇的に上昇する。その割合は、内閣府の『世界経済の潮流』(2015年)によると、2000年から14年の間に鉄鉱石が18%→57%、石炭が30%→51%、銅が13%→57%、石油が6%→12%への急上昇である。こうした資源・エネルギーの多くを中国は海外調達している。

世界の主要国の対中輸出シェアを2000年、10年、14年の3時点で図示化すると、極めて特徴的な構図が浮かび上がる。今世紀に入って、モンゴルを筆頭に中国周辺の発展途上小国の対中輸出依存度は極端に上昇した。中央アジアとアフリカの発展途上資源保有国の対中輸出依存度も同様である。図は掲げないが、同様に主要国の輸入を見ると、対中輸入シェアも上昇するが、一般的傾向として輸入依存度は輸出依存度より小さい。つまり、発展途上国は資源・エネルギー輸出で対中依存傾向を強めている。逆に言えば、中国は資源安全保障体制の構築が求められている。

図5.世界の主要国の対中輸出シェアの推移 2000、2010年、2014年

Note: スーダンは2010、2014年のデータが欠落している。

出所:IMF, Direction of Trade Statistics, UN Comtrade Database (EU-28のみ)より作成。

(d) 2008年のリーマンショック後の世界金融危機時、中国は4兆元の景気刺激策によって世界危機をくい止めた。しかし、この景気刺激策は中国のインフラ関連産業に過剰生産をもたらした。2012年になると鉄鋼、非鉄金属(アルミなど)、非金属鉱物(ガラス、セメントなど)のインフラ関連業種の生産者物価は軒並み対前年比でマイナスに転じた。インフラ財の典型である粗鋼の生産高は2012年には伸びを完全に止め、代わって輸出が増加している。過剰製品の輸出攻勢は先進経済に深刻な影響を与えている。「一帯一路」はそのインフラ関連企業に様々な活路を提供できる。

(e) 2009年末、オバマ大統領(当時)は交渉参加時、TPPを「21世紀型の貿易協定」として交渉への参加に高いハードルを課した。これは、アジア太平洋貿易における最大の貿易国の中国を実質的に排除し、かつ将来、アメリカのルールに従わせようとするものであった。2015年10月5日、TPP交渉12カ国の関係閣僚会議が大筋合意すると、オバマ大統領は、「中国のような国にグローバル経済のルールを書かせることは出来ない。われわれがそうしたいルールを書くべきだ」と声明を出している。日本のTPPへの交渉参加は13年7月からであるが、日経新聞は、TPPの大筋合意を受けて、台頭する中国への対抗がTPPの真の理由であると解説した。

16年秋、米大統領選でトランプ、クリントン両候補がTPP反対を唱えると、イギリスのファイナンシャル・タイムズのアジア編集者は、TPPからの離脱は「アジアの貿易制度を確立する絶好のチャンス」を中国に譲り渡すことだ、と解説している(英ファイナンシャル・タイムズ 2015.10.5)。TPPのこの隠れた意図は当然、中国への大きな圧力であり、中国は対応を迫られる。それがアジア太平洋経済に代わる西方への「一帯一路」経済圏構想である。

(f) 中国の少数民族問題との関わりも指摘される。ウイグル族の独立運動対策であることなどが様々なソースで指摘されている。開発を通じて反体制の動きを鎮静化させる目論みである。

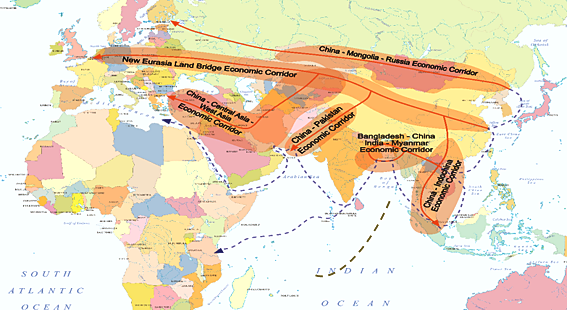

「一帯一路」構想は以上のように様々な要素が間違いなく含まれている。基本的に中国から主に西に向かう。空間的に確認をすれば図6になる。

図6.「一帯一路」ルート図

出所:Winter Tim, One Belt, One Road, One Heritage: Cultural Diplomacy and the Silk Road, The Diplomat, March 29, 2016.

http://thediplomat.com/2016/3/one-belt-one-road-one heritage-cultural- diplomacy-and- the -silk -road/

Accessed July 26, 2016.

(2)「一帯一路」構想と国際開発協力

2015年3月の行動計画は、以下の6つの国際的経済回廊の建設を挙げている。陸では新ユーラシア・ランドブリッジの建設、中国-モンゴル-ロシア、中国-中央アジア-西アジア、中国-インドシナ半島経済回廊の建設、海ではシルクロード沿線国の主要な港湾を結ぶ効率的な輸送ルートの建設である。中国-パキスタン経済回廊、バングラデシュ-中国-インド-ミャンマー経済回廊が一帯一路と密接に関わるとしている。

なお、新ユーラシア・ランドブリッジ構想のひとつである重慶とドイツのデュイスブルク(Duisburg)を結ぶ貨物鉄道の渝新欧鉄道(Yuxinou Railway)は、定期便第1号が2011年に重慶を出発している。11,000キロを16日間で結び、中国から電子製品・部品、自動車部品などが運ばれている。「一帯一路」の国家政策で、ヨーロッパとの物流に格別の意義が付与された。

それにしても、現代のシルクロード建設計画の開発コンセプトはどのようなものか。歴史的なシルクロード精神に基づき、平和共存、主権の尊重、内政不干渉などの平和共存の5原則が掲げられている。だが、国際協力の枠組みで推進する点がとりわけ重要だろう。上海協力機構(SCO)、ASEAN、アジア太平洋経済協力(APEC)、アジア-ヨーロッパ会議(ASEM)、大メコン流域経済協力(GMS)、中央アジア地域経済協力(CAREC)などの既存の国際協力機関や会議との積極的な連携を謳っている。開発資金も、アジアインフラ投資銀行(AIIB)が2015年末57カ国の参加によって発足している。2016年に承認されたAIIBの融資案件9件の内5件が世界銀行、アジア開発銀行、ヨーロッパ復興開発銀行などとの協調融資である。

また、「一帯一路」を支える中国の政策で2つの「意見」も注目される。1つは李克強首相の提案した「国際産能合作」である。2015年6月に国務院が「国際生産能力・装備製造の合作の推進に関する指導意見」(国発[2015]30号)を公布している。鉄道の「海外進出」、自動車企業の海外進出と欧米自動車企業との技術協力、航空・宇宙飛行装備の技術協力及び対外輸出などの推進政策であり、中国の対外直接投資促進策の「走出去」に有利な条件を創るものとされ、「一帯一路」を支える重要な政策である。

李首相は同じ6月のフランス首相との共同記者会見で、発展途上国の開発で先進国、中国、支援先途上国3者による開発を提唱している。2016年6月、タシケントを訪れた習近平国家主席は、中国が20カ国以上と産能合作を行い、17カ国に46の海外経済協力地域を共同で設置し、140億ドルの投資と6万人の雇用を実現している、と成果を謳っている(中国日報2016.6.23)。

もう1つは「FTA戦略の実施を速めることに関する若干の意見」(FTA意見)である。2015年12月に出されたこの「意見」は「一帯一路」とFTAの構築の意義が強調されている。習近平国家主席が「一帯一路」構想を具体化しようとした時期は、まさにTPP交渉が盛んに報道され、日々中国への圧力を強めた時期である。アメリカ主導の通商秩序交渉から露骨に外された中国がTPPを念頭に置かないはずはない。その対抗策を中国は自国主導の国際開発協力構想として打ち出したのである。

(以下次号)

ひらかわ・ひとし

1948年愛知県生まれ。明治大学大学院博士課程単位取得退学。 94年京都大学博士(経済学)。長崎県立大学などを経て2000 年より名古屋大学大学院経済学研究科教授、13年退官し名誉教授 。同年国士舘大学21世紀アジア学部教授。最近の著書に『 新・アジア経済論』(共編著)、文真堂、2016年、Innovative ICT Industrial Architecture in East Asia, (Co-editor) Springer, 2017 などがある。

特集・混迷する世界への視座

- 帝国の終焉から連欧連亜を求めて(社)アジア連合大学院機構理事長/進藤 榮一

- 「公約」強行で世界の大混乱は必至国際問題ジャーナリスト/金子 敦郎

- 反知性主義が支えるトランプの外交政策沖縄国際大学教授/佐藤 学

- 東アジアの経済発展と今後の展望(上)国士舘大学教授/平川 均

- 政治のグローバル化こそが必要だ横浜市立大学名誉教授/金子 文夫

- 世界政治の変容とプーチンの領土戦略法政大学教授/下斗米 伸夫

- なぜ「県外移設」=基地引き取りなのか東京大学教授/高橋 哲哉

- 化石燃料文明の終わりのはじまり地球環境戦略研究機関シニアフェロー/松下 和夫

- 「混迷」を切り裂く知性の復権を本誌前編集委員長・神奈川大学名誉教授/橘川 俊忠

- 象徴天皇制の延命を図る「生前退位」論争筑波大学名誉教授・本誌代表編集委員/千本 秀樹

- 人間を幸福にしない"資本主義"(上)ものづくり産業労組JAM参与/早川 行雄

- 「同一労働同一賃金」にどう立ち向かうか連合大阪元副会長/要 宏輝