特集●戦後70年が問うもの Ⅱ

もはや資本主義経済の自律性は機能しない

異次元緩和と増税からポスト資本主義の入口へ

経済アナリスト 柏木 勉

はじめに

現在の資本主義は産業資本主導から金融主導に移り、いわゆる「カジノ資本主義」とでもいうべきものに転化している。この段階では資産価格の暴騰と大幅な下落が繰り返され、実体経済は深刻な長期不況に陥り、もはや自力での民間経済の回復は不可能になってきた。そしてリーマンショック以降は大幅な需給ギャップを埋める大規模財政出動が行われたが、現在はその財源について増税も国債発行も限界に達してソブリン危機に直面し、大規模金融緩和に頼るしかないという状況にある。このような状況から脱するために、本稿では日本に即しつつ、無期限・無利子国債の発行と増税を組み合わせることを主張したい。

この政策は管理通貨制度によって必要な時に必要なだけ通貨を発行し、国民のニーズに合致した財、サービスの生産・提供に活用すべきとの主張でもある。また、それは長期不況からの実体経済の回復をはかることで資本主義を延命させるものであるが、逆に云えば、異次元緩和を逆手にとって、もはや機能不全になった「資本主義商品経済の自律性」への信仰を捨てて、「意識的に」経済を運営することにもつながるものである。従って、いわば漸進的にポスト資本主義(社会主義社会)への準備にあたると云ってもいいだろう。

以上の認識をベースにしつつ、当面する日本経済を巡る問題を考えて行きたい。

Ⅰ 異次元緩和と出口戦略について

政府債務残高はすでに1053兆円となり、対GDP比でも200%を大きく上回ってきた。膨大な借金が財政をひっ迫させ、将来不安を増大させて個人消費を抑制し、景気の本格回復の支障になっていると喧伝されている。日銀は異次元緩和で大量の国債等を購入しているが、それが政府の国債発行を容易にして更なる政府債務の増大につながっていると非難されており、また異次元緩和については景気は回復傾向にあるものの、当初目標にした物価上昇2%に届かず、設備投資、消費の拡大はいまだおぼつかないとの批判の声も大きい。また出口戦略をめぐってもその不透明性を指摘されている。この様な状況のもと異次元緩和は2015年度から2016年度が正念場となるだろう。

そこで、まずは以上の論点について検討していこう。

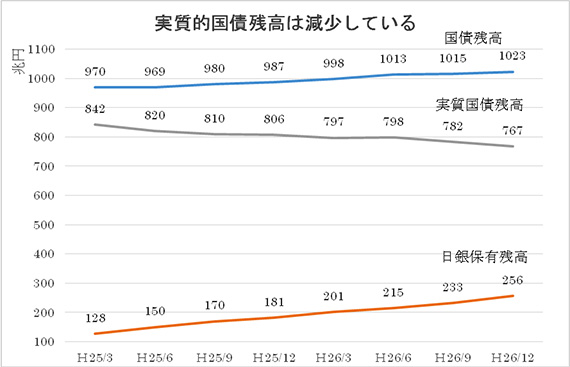

1.実質的国債残高は減少している─政府、日銀を合わせた統合政府で考える─

国債残高を見る上で必要なことは、政府と日銀を一体のものとして考えることだ。日銀は異次元緩和により民間金融機関から国債を大量に購入し続け、国債残高の4分の1をすでに保有している。日銀は政府に対する大きな債権者になっているが、これをどう考えるべきなのか?

そのためには政府と日銀はいわば連結決算の同一グループであることを確認すべきだ。日銀法により、日銀の役員は国会の同意付きだが内閣が任命するし、財務大臣が日銀の資本金の過半を持つ。日銀の政策は政府の経済政策との整合性を義務付けられ、金融政策決定会合には財務大臣か財務省職員が出席する等々。要するに親会社が政府で、子会社が日銀だ。両者をあわせて「統合政府」と呼ばれる。

さて、日銀が国債を保有し政府に対する債権者になることは、統合政府という一つの家庭の中では親が子から借金をしていることだ。ということは、家庭の外から=他人から借金をしているわけではない。従って日銀保有の国債については統合政府内部での金のやりとりにすぎず、実体としては債権・債務関係は成立しておらずチャラになるのだ。

実際どうなっているかを見ると、黒田日銀が異次元緩和を打ち出してからの推移を見ると、以下のようになっている。

(出所:日銀、財務省。単位は兆円。国債は財融債、国庫短期証券を含む)

国債残高は、平成26年末で1023兆円となっているが、日銀保有残高は256兆円へと急増した。日銀の保有割合は25.0%に達している。これによって差引きの実質残高は767兆円となり、異次元緩和の開始直前からは75兆円の減少となっている。統合政府の借金は大幅な減少になっているのだ。

また日銀は政府から保有国債の償還をうけるが、毎年巨額の借換債の直接引き受けを行っている。ちなみに平成27年度の国債発行計画では全体の借換債116兆円のうち10.4兆円を引き受けているし今後も借り換えは続く。また国債の金利については、形式的には政府が日銀に利払いしている。だが、日銀は決算後に政府からの利払い金を「国庫納付金」として財務省に納めている。だから利払い金は統合政府内で回るだけで、その後は政府予算に繰り込まれ財政支出に貢献しているのだ。

2. 出口戦略をめぐるおかしな論議

次にこの統合政府という観点から、異次元緩和からの出口を検討するとどうなるか? インフレ率が2%超えに進んだ場合の対応のため、また通常の金融調節に戻るために(再び不況になった場合、金利引下げの余地を確保するため)日銀は金利引き上げを行う必要がある。だが、金利を引上げると民間保有及び日銀保有の国債価格は下落し、混乱が生じるとの指摘がなされてきた。同時に大きな財政コストによる国民負担を懸念する声も大きい。

(1)金利引き上げの方法

以上の問題を眺めてみると、出口の選択としては、第一に金利引上げの方法が問題になる。一つ目に考えられるのは保有国債の市中への売却である。しかし、民間金融機関は日銀の売却を殆ど想定しておらず、実際に売却となれば金利急騰で大きな損失を被ると予想される。従って結論としては市場の混乱を考えれば売却は考えられない。日銀保有国債はそのまま長期にわたり保有し続けるか、償還を待つしかない。

ただし以下の点を考慮しておく必要がある。一点目は、銀行はそれまでに日銀への国債売却で利益を得てきたこと、同時にそれは国債のキャピタル・ロスを日銀に転嫁してきたことも意味している。二点目は、金利が急騰すれば日銀の保有国債は時価評価で損失を被る。しかし、それが意味するのは、政府の日銀に対する国債償還額の時価も同様に低下するということだ。だから日銀の資産である保有国債の時価低下は、政府の負債である国債の時価低下でもあり、政府の日銀への借金は減ることになる。統合政府としてはプラマイ・ゼロだ。

二つ目は、日銀当座預金に金融機関が保有する超過準備に対し日銀が更に利息をつける(付利)ことである。また日銀が「売出手形」と呼ばれる短期債務をつくりそれによって売りオペを行うことである。双方とも日銀が市場金利を払うので、これらによってゼロ金利から脱出できる。今のところはこの二つ目が現実的な方法と考えられる。しかし、これら日銀による金融機関への金利支払いは、日銀にとっては損失に他ならないので(損失額は3年ほどの累計で2兆円をはるかに超えるとの試算もある)、政府への国庫納付金がなくなるどころか政府は日銀への損失補てんや毀損した自己資本への出資を余儀なくされ、それは即財政コストとして国民負担につながるとの懸念の声も大きい。

(2)前段の利益を忘れて後段の損失だけを指摘する誤り

だがこの懸念は基本的におかしい。

なぜなら日銀が市中から国債を購入すると、政府は日銀へ国債金利を支払う(日銀の貨幣発行益=国庫納付金)。これは統合政府レベルで見ると、金利を金融機関に払う必要がなくなるわけで、統合政府にとってプラスであり政府予算に寄与する。

ところが出口段階では逆になり、日銀の金融機関への金利支払いは日銀の損失となって国庫納付金の消失や日銀への損失補填等で日銀と政府にマイナスが生じる。従って政府予算にとってもマイナスとなる。これを統合政府として全体を通して評価するとどうなるか?ネットではゼロ、利益も損失もないということになる。日銀に損失が生じ、それへの損失補填が財政コストとして国民負担になるとの主張は、量的緩和の前段の利益を無視して、後段の損失だけを指摘するという誤りを犯しているのだ。

しかし、このような損失論議よりも、金利引き上げは景気回復が本格化し好況が持続する段階で行われることを想起すべきだ。この段階では企業全体の収益も改善し国民所得は拡大しつつある。金融機関の貸出し金利も上昇し株価も基本的には上昇している。銀行の資産全体は増加するだろう。そうであれば金利上昇によるマイナス面は十分吸収できると考えるのが常識というべきだろう。

なお出口の選択としては、もうひとつ、日銀当座預金の準備率引上げも挙げられる。これは銀行に負担を押し付けて、日銀当座預金の大部分を金利ゼロの所要準備にし、銀行が入手できる金利を減少させる。この場合、銀行は損失カバーのために保有国債売却、銀行の預金金利引き上げに出る可能性も大きい。従って相当の慎重さが必要とされる。

Ⅱ 日銀保有国債を無期限・無利子国債に転換する

次に異次元緩和の効果を眺めて見ると、リフレ派にとっても期待通りとは到底言えず、その成果は十分とはいえないだろう。株価上昇は相応の資産効果をあげている。雇用状況も相当の改善を見せた。円安で企業収益は好調であり、官製賃上げも行われた。しかし個人消費は伸び悩み、輸出数量も伸びず、国内設備投資も上向きだが本格回復という状況にはない。それではなぜ実体経済が盛り上がりに欠けるのか?それは以下の点が見過ごされていたからだ。

その第一は、異次元緩和の中心的目標は期待インフレ率の上昇で実質金利を下げ、国内備備投資を拡大させることだった。だがこの点はいまだ不透明である。やはり設備投資にとっては、わずかな実質金利の低下より国内における将来の収益見通しの方が効果は大きいのだ。第二には、円安は増益に貢献しているが輸出数量が予想外に伸びないことだ。海外展開が進んで輸出数量が伸びず、国内設備投資が盛り上がらない。第三は賃金抑制だ。この2年間で官製賃上げがなされてきたが全く不十分である。企業は巨額の内部留保を抱え込んでいるが、賃上げ率は低く個人消費の拡大につながっていない。

1. 異次元緩和だけでは効果は少ない

このように見てくると異次元緩和は持続的財政出動とセットでなければ大きな効果は見込めないのである。金本位制(兌換制)の下では新たな金が流通過程に入れば即需要を喚起する。しかし管理通貨制度の下では、日銀券の増発は日銀当座預金を通じた銀行への預金創造という形をとる。そのため直接需要を生まないのだ(いわゆるブタ積み論議)。従って政府の財政出動をセットにして即効的に需要を生み出すべきなのだ。

現在需要不足は縮小してはいるものの、なお需要不足ならそれを埋める財政出動を行うべきである。すでに潜在成長力の天井に近づいているとの議論もあるが、そもそも潜在成長力の概念自体に疑問があるし、計算の方法によって相当の幅がある。また実際には潜在成長力を超える成長を2-3年は続けることが可能である(例えば本年度の実質成長率見通しは1.5%程度だが日銀が計測している潜在成長率はほぼゼロ%)。加えてこの点が重要であるが、需要が拡大し実際の成長率が伸長するにつれ、技術革新を体化した設備投資が伸びて潜在成長力自体も高くなるのである(履歴効果)。

他方、需要については国民が望む大きな潜在的需要が存在することは明白である。それは誰が見ても介護・医療、子育て、環境・エネルギー分野だ。この3大分野はいまだ多くは潜在需要であって、現実の有効需要になっていない。これら3大需要に焦点を絞った政府の財政出動と成長戦略の策定、実行が不可欠である。

2. 新たな財源は無期限・無利子国債で、日銀保有国債をチャラに

そこで、その財源を何に求めるかといえば無期限・無利子国債の発行である。それを日銀が直接引き受ければいい。管理通貨制度の下で日銀の直接引き受けによる通貨を活用し、国民の望む需要を現実のものにしなければならない。

無期限・無利子国債への転換とは、無期限に政府は日銀に償還せず、金利も払わないということだ。要するに塩漬けである。今後の新たな国債発行分とこれまでの日銀保有分275兆円(2015年3月末現在)を無期限・無利子国債へ転換すればよい。今後の新規発行分は日銀が全額を直接引き受ける。これによって国債残高は実質的に増加せず、政府の利払いも無になる。これにより統合政府レベルにおいて政府の日銀への借金はチャラになる。転換の手続きについては筆者は良く知らないが、政府・日銀の責任で行えばよいのではないか。これによって国民にはそれだけの債務減少が明確になる。政府は借金を増やさず新たな財源を入手できる。今後の政府の財政健全化計画も当然無期限無利子国債への転換を前提に策定されるべきだ。

直接引き受けについて云えば、日銀はすでに事実上の直接引き受けを行っている。日銀は新規発行分をはるかに上回るペースで購入しており財政マネタイゼーションになっていることは、よほど鈍感でないかぎり誰でもわかっていることだ。しかし、それで問題はおこっていない。

3. 反論への考え方は

以上については当然大きな反論があるが、その主なものについては次のように考えればよい。

第一は、悪性インフレ防止に向けた「財政法第5条の「禁じ手」だ」とするものである。これは同条の「但し書き」でクリア出来ることは周知のことだが、それよりも法律上の問題なら法を変えてしまえばいいだけのことである。

第二は「日銀の会計上の処理として、資産の保有国債をチャラにするのだから負債側の日銀券の削減や自己資本の減少が必要になる」との主張である。

しかし、そうしなくてもよい。資産側に無期限・無利子国債を持ち、それに対応して負債側に当該国債を引き受けた代金(日銀券=無期限・無利子)を計上すればそれでよい。そのように処理してそのまま保持していればいいのだ。

第三は「悪性インフレ、ハイパーインフレを招く」とするものだ。

この問題が最も重要である。日銀がこれまで金融機関から国債を購入した代金は大量に日銀当座預金に振り込まれており、それに加え、日銀の直接引受け分が政府口座に振り込まれる。これが悪性インフレにつながるというわけだ。

たしかにその可能性があるのは事実だ。しかし、悪性インフレ、ハイパーインフレが実際に起こるのは、大量に市中に流出した日銀券が日本経済の生産能力を大幅に上回る超過需要を生み出した時に限られる。戦前や敗戦直後の悪性インフレは、いずれも軍備拡張や敗戦での生産能力喪失による極端な需要超過が引き起こしたものである。だから供給能力が十分あり需要不足である限り悪性インフレはおこらない。従って、今後については当然のことだが財政出動を行いながらも需給ギャップの動向を十分注視していくことが不可欠だ。

Ⅲ 財政再建について ─増税は必要、しかし増税は負担ではない─

次に財政再建についてである。今後、無期限・無利子国債の発行と日銀の直接引き受け、かつ日銀保有分の無期限・無利子国債への転換を行っても、日銀の直接引き受けによる通貨供給は、悪性インフレを起こさない範囲にとどめるという限度をもつ。従って高水準の債務残高への対応としては、やはり歳出削減と増税が必要となる。財政再建の基本は、まず成長をはかりつつプライマリーバランスの黒字化をはかり、政府債務残高の対GDP比を低下させていくことである。ただし社会保障費抑制が大きく取り上げられているが、高齢社会において社会保障費が増えていくのは当然のことである。無駄・非効率の排除を最大限進めながらも、増税によって介護・子育て、医療の充実等社会保障の合理的な拡充をはかっていくべきである。

1. カネではなく、実体=モノ・サービスが重要

以上をふまえつつ、ここでは増税に関して一般的に流布している考え方の大きな誤りを指摘し、本来あるべき考え方を紹介したい。なおこの考え方はかっての民主党・菅政権のブレーンだった大阪大学の小野善康氏による、いわゆる「増税による成長論=小野理論」である。小野理論とはざっくり要約すれば次のようになる。

第一に、増税は、カネという観点から見れば国民負担にならない。なぜなら増税分はどの様な形であれ、財政支出として民間(国民、企業)へ戻るからだ。つまり増税分というカネは民間と政府の間を回るだけでプラマイ・ゼロである。民間全体として負担になることはない。

第二に、一番重要なことは財政支出の中身であり、カネではなくモノ、サービスである。従って問題はカネがどの様な形になって民間に戻るか、どの様な中身の財政支出なのかである。つまり財政支出を真に国民のニーズに沿ったものにできれば、増税に見合った便益(それが前述の3大分野だ)を得ることができる。だからカネの面ではプラマイ・ゼロにもかかわらず、新たに実体としての(モノ、サービスとしての)便益を得ることができる。

(なお、昨年4月の消費税増税の後、成長率の低下を招いたが、それは増税分が社会保障の維持、拡充となって返ってくるか、国民が根深い不信感を持っているからである。そのため駆け込み需要後に生活防衛に走り消費減退になってしまったのだ)

第三に、以上から、不況下にあって完全雇用状態を下回り大きな生産余力が存在するときには、増税による成長が可能となる。というのは、国民が望む便益(3大分野に必要な施設建設・整備、サービス提供体制の確立)の供給は当然その分野での雇用増を生み出す。従って雇用不安の緩和、失業率の改善から消費拡大を生み所得拡大と成長を促進するからである。

2. モノ、サービス重視によって利潤の否定へ

この小野理論は全く正しい。この理論にそって対応すれば増税は負担にならず、国民負担への恐れを解消し国民の便益性向上に寄与するのである。

ただしこの理論の適用にあたっては、次の条件が必要である(注:この条件を無視して菅首相は消費税増税を打ち出した。そのため小野理論はぶち壊しになってしまった)。

第一に、国民がタックスペイヤーとして税金は「年貢ではない」との意識のもと、税金の使い道に積極的に関わることだ。第二は、税およびその使途、行政サービスに関わる情報公開を徹底し、税が国民に戻ってくることが実感できるようにすることだ。第三には、積極的住民参加と参加の実感は地方自治体レベルでこそ得られる。従って地方分権を早期かつ強力に進めることだ。

これらが実現するには相当の期間にわたる国民運動が不可欠であろう。しかし、税の使途への意識の高まりは中央、地方の予算への関心を高め、それを通じて民間経済のあり方にまで広がることが期待される。そして、この運動が「カネよりも実体としてのモノ、サービスが重要」との考えのもと広く展開されれば、反資本主義への意識が徐々に浸透していく。なぜなら、資本が第一義的に追及するのは「利潤=カネ」であり、「実体=使用価値=モノ、サービス」ではないからだ。

また、現在すでにNPO・市民団体や共同組合等々の非営利的、非資本主義的組織が拡大していることを重ね合わせると、この税の使い道から始まる国民運動はそれにとどまらず生産、消費の決定のあり方を問うところまで発展し、漸進的に社会主義の準備につながっていくと考えられるのである。

3. 銀行券は資産である

最後に管理通貨制度について触れたい。最初に確認すべきは、管理通貨制度の銀行券は負債ではなく実は資産であり、負債とされているのは一種の擬態でしかないという点だ。現在の銀行券は最終決済を行う強制的法貨であり、だから資産である。その上で、民間による自律的景気回復が不可能な場合、政府が景気回復をリードするにあたっては、銀行券は資産なのだから国債という借金を負う形でなく、政府が資産である銀行券を発行し、それを財政出動に充てればいいのだ。

これは兌換制における産金業者による金の供給と同じである。中央銀行は、政府の銀行券発行と民間企業との事務的仲立ちを行えばそれでいい。これには現行法体系の全面的改革が必要となる。前述した無期限・無利子国債発行は現行制度に則ったものだが、引き受け代金(日銀券)は依然として負債になっている。不況下にあって、国民福祉向上に向けた即効的財政出動を行うためには、制度の大改革が必要なのである。この改革を通して通貨面からも社会主義の入口へ近づくことが出来るといえよう。

かしわぎ・つとむ

1970年早稲田大学卒業。労働組合の産別本部にて経済・産業分析にたずさわる。現在は経済アナリスト

特集・戦後70年が問うもの Ⅱ

- アジア地域統合と日本の生きる道国際アジア共同体学会会長/進藤 榮一

- 分散ネットワーク型の経済・社会へ慶應大学教授/金子 勝

- 近日発信・戦後70年─安倍政権と対抗勢力としての民主党の再生のために日本女子大学教授・本誌代表編集委員/住沢 博紀

- 核廃絶へ、決め手は「核タブー」ジャーナリスト/金子 敦郎

- 沖縄から見た戦後70年を語る 琉球新報編集局次長兼報道本部長 /松元 剛

- 東アジアの新しい秩序と二つの道 神奈川大学外国語学部准教授 /後多田 敦

- 戦後補償法ー「人権の感覚」に基づく解決を弁護士/今村 嗣夫

- 今なぜマルクスなのか神奈川大学教授/的場 昭弘

- もはや資本主義経済の自律性は機能しない経済アナリスト/柏木 勉

- 〔連載〕君は日本を知っているか⑤ 神奈川大学名誉教授・本誌前編集委員長/橘川 俊忠